本文从直保和再保两个角度,分析在判定初始赔付率时,如何考虑疫情及车险综改的影响。

本文从直保和再保两个角度,分析在判定初始赔付率时,如何考虑疫情及车险综改的影响。

本文想法源于同事。

初始赔付率,IELR,Initial Expected Loss Ratio, 被用于准备金评估的LR method中,是精算师根据自己的经验,对当年赔付率的一个初步判断。

另外,ULR,是根据实际发生情况,测算出的终极赔付率。

至于为什么区分再保和直保,因为再保的LR是保单年角度,直保的LR是事故年角度。

首先做几个关键假设及声明。

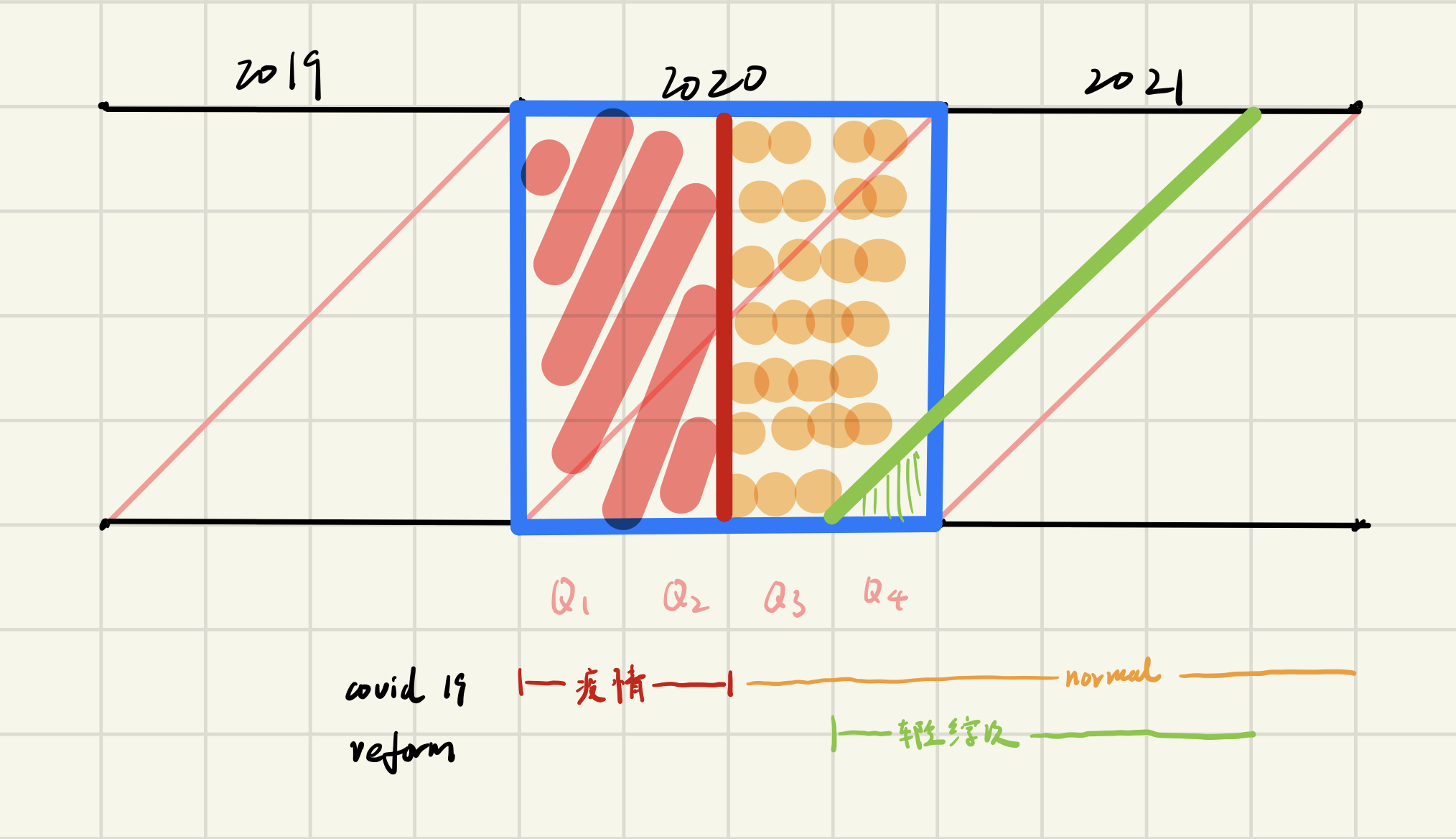

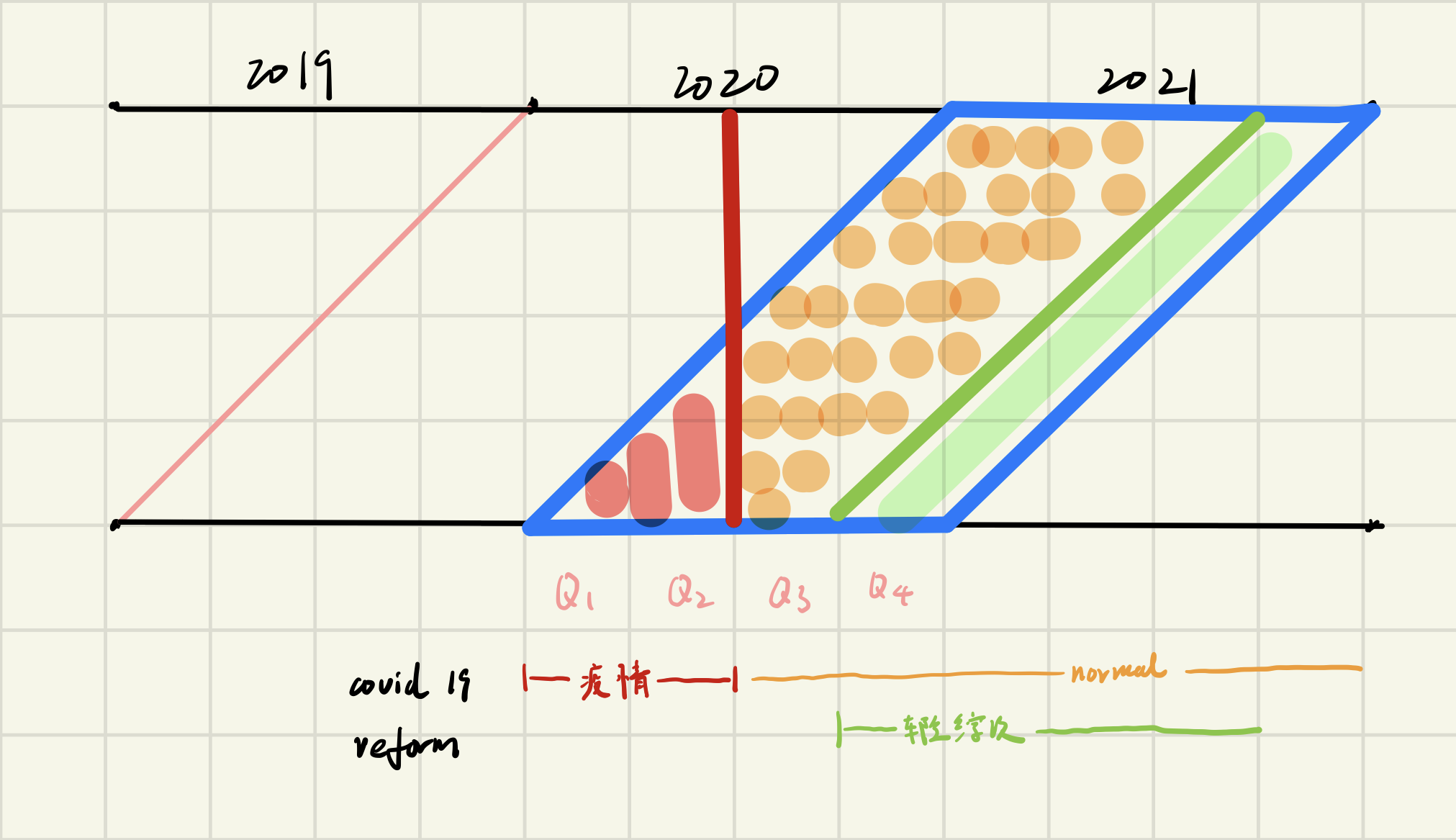

- 在2020年,疫情对出行的影响为Q1-Q2,Q3后恢复正常。

- 车险综改从2020/09/19正式实施,近似视为从2020/10/01开始实施,只对2020Q4签单的保单造成影响

- 各季度车险均匀签单,按照保费加权的赔付率近似为按照时间加权。

- 疫情导致商车险赔付率下降,2020上半年,市场上大公司商车险ULR处于44%-50%的区间。选取47%

- 进入Q3,疫情影响减弱,商车险赔付率上升,逐渐恢复至疫情之前水平,市场上大公司商车险ULR处于50%-60%的区间,选取55%

- 进入Q4,车险综改,按保监会发文,LR应上调至75%。

- 图中,粉红色斜线区分不同的保单年,大红色竖线区分疫情影响,绿色斜线区分车险综改前后。

- 数据与真实数据有偏,结果不重要,方法是要分享的核心。

从直保的事故年角度来看,2020事故年为蓝色正方形部分,需要考虑2019和2020两个年度签单的保单。

疫情影响占比\(\frac{1}{2}\),正常情况占比\(\frac{15}{32}\),车险综改占比\(\frac{1}{32}\)

那么,对于直保公司,2020评估时选取的商车险IELR为: \[ \frac{1}{2} \times 47\% + \frac{15}{32}\times 55\% + \frac{1}{32}\times 75\% = 51.625\% \]

从再保的保单年角度来看,2020保单年为蓝色平行四边形部分,仅考虑2020签单的保单。

疫情影响占比\(\frac{1}{8}\),正常情况占比\(\frac{5}{8}\),车险综改占比\(\frac{1}{4}\)

那么,对于再保公司,2020评估时选取的商车险IELR为: \[ \frac{1}{8} \times 47\% + \frac{5}{8}\times 55\% + \frac{1}{4}\times 75\% = 59\% \]

本文采用 署名-非商业性使用-相同方式共享 4.0 国际 许可协议,转载请注明出处。