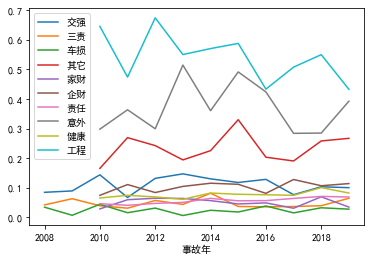

#以下代码直接放在加入ULR之后,就可以画出更好的图。同时标出了险种和险类 fig, ax = plt.subplots(figsize=(15,7)) for key, group in df_all.groupby(['险种', '险别']):#一个循环,每次画一根线 ax.plot(group['事故年'], group['ULR'], label=key)#画出每个group中事故年和ULR决定的点

ax.legend()

1 2

for key, group in df_all.groupby(['险种', '险别']): print(key)#key 是按照险种和险别一共分出的10组

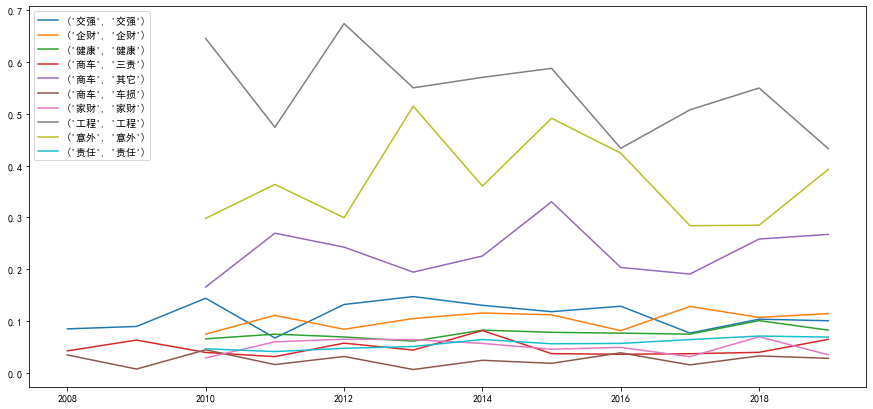

公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 0 A 交强 交强 2008 200 NaN NaN NaN 17.0 NaN NaN 0 0 0 1 A 交强 交强 2009 145 NaN NaN NaN 13.0 NaN NaN 0 0 0 2 A 交强 交强 2010 118 NaN NaN NaN 17.0 NaN NaN 0 0 0 3 A 交强 交强 2011 163 NaN NaN NaN 11.0 NaN NaN 0 0 0 4 A 交强 交强 2012 106 NaN NaN NaN 14.0 NaN NaN 0 0 0 5 A 交强 交强 2013 129 NaN NaN NaN 19.0 NaN NaN 0 0 0 6 A 交强 交强 2014 138 NaN NaN NaN 18.0 NaN NaN 0 0 0 7 A 交强 交强 2015 110 NaN NaN NaN 13.0 NaN NaN 0 0 0 8 A 交强 交强 2016 101 NaN NaN NaN 13.0 NaN NaN 0 0 0 9 A 交强 交强 2017 182 NaN NaN NaN 14.0 NaN NaN 0 0 0 10 A 交强 交强 2018 135 NaN NaN NaN 14.0 NaN NaN 0 0 0 11 A 交强 交强 2019 149 NaN NaN NaN 15.0 NaN NaN 0 0 0

ULR 0 0.085000 1 0.089655 2 0.144068 3 0.067485 4 0.132075 5 0.147287 6 0.130435 7 0.118182 8 0.128713 9 0.076923 10 0.103704 11 0.100671 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 60 A 企财 企财 2008 157 NaN NaN NaN NaN NaN NaN 0 0 0 61 A 企财 企财 2009 145 NaN NaN NaN NaN NaN NaN 0 0 0 62 A 企财 企财 2010 187 NaN NaN NaN 14.0 NaN NaN 0 0 0 63 A 企财 企财 2011 126 NaN NaN NaN 14.0 NaN NaN 0 0 0 64 A 企财 企财 2012 190 NaN NaN NaN 16.0 NaN NaN 0 0 0 65 A 企财 企财 2013 162 NaN NaN NaN 17.0 NaN NaN 0 0 0 66 A 企财 企财 2014 147 NaN NaN NaN 17.0 NaN NaN 0 0 0 67 A 企财 企财 2015 116 NaN NaN NaN 13.0 NaN NaN 0 0 0 68 A 企财 企财 2016 184 NaN NaN NaN 15.0 NaN NaN 0 0 0 69 A 企财 企财 2017 117 NaN NaN NaN 15.0 NaN NaN 0 0 0 70 A 企财 企财 2018 140 NaN NaN NaN 15.0 NaN NaN 0 0 0 71 A 企财 企财 2019 131 NaN NaN NaN 15.0 NaN NaN 0 0 0

ULR 60 NaN 61 NaN 62 0.074866 63 0.111111 64 0.084211 65 0.104938 66 0.115646 67 0.112069 68 0.081522 69 0.128205 70 0.107143 71 0.114504 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 96 A 健康 健康 2008 130 NaN NaN NaN NaN NaN NaN 0 0 0 97 A 健康 健康 2009 200 NaN NaN NaN NaN NaN NaN 0 0 0 98 A 健康 健康 2010 152 NaN NaN NaN 10.0 NaN NaN 0 0 0 99 A 健康 健康 2011 135 NaN NaN NaN 10.1 NaN NaN 0 0 0 100 A 健康 健康 2012 147 NaN NaN NaN 10.2 NaN NaN 0 0 0 101 A 健康 健康 2013 168 NaN NaN NaN 10.3 NaN NaN 0 0 0 102 A 健康 健康 2014 126 NaN NaN NaN 10.4 NaN NaN 0 0 0 103 A 健康 健康 2015 134 NaN NaN NaN 10.5 NaN NaN 0 0 0 104 A 健康 健康 2016 138 NaN NaN NaN 10.6 NaN NaN 0 0 0 105 A 健康 健康 2017 143 NaN NaN NaN 10.7 NaN NaN 0 0 0 106 A 健康 健康 2018 107 NaN NaN NaN 10.8 NaN NaN 0 0 0 107 A 健康 健康 2019 132 NaN NaN NaN 10.9 NaN NaN 0 0 0

ULR 96 NaN 97 NaN 98 0.065789 99 0.074815 100 0.069388 101 0.061310 102 0.082540 103 0.078358 104 0.076812 105 0.074825 106 0.100935 107 0.082576 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 12 A 商车 三责 2008 188 NaN NaN NaN 8.0 NaN NaN 0 0 0 13 A 商车 三责 2009 142 NaN NaN NaN 9.0 NaN NaN 0 0 0 14 A 商车 三责 2010 177 NaN NaN NaN 7.0 NaN NaN 0 0 0 15 A 商车 三责 2011 191 NaN NaN NaN 6.0 NaN NaN 0 0 0 16 A 商车 三责 2012 174 NaN NaN NaN 10.0 NaN NaN 0 0 0 17 A 商车 三责 2013 136 NaN NaN NaN 6.0 NaN NaN 0 0 0 18 A 商车 三责 2014 110 NaN NaN NaN 9.0 NaN NaN 0 0 0 19 A 商车 三责 2015 188 NaN NaN NaN 7.0 NaN NaN 0 0 0 20 A 商车 三责 2016 194 NaN NaN NaN 7.0 NaN NaN 0 0 0 21 A 商车 三责 2017 162 NaN NaN NaN 6.0 NaN NaN 0 0 0 22 A 商车 三责 2018 176 NaN NaN NaN 7.0 NaN NaN 0 0 0 23 A 商车 三责 2019 108 NaN NaN NaN 7.0 NaN NaN 0 0 0

ULR 12 0.042553 13 0.063380 14 0.039548 15 0.031414 16 0.057471 17 0.044118 18 0.081818 19 0.037234 20 0.036082 21 0.037037 22 0.039773 23 0.064815 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 36 A 商车 其它 2008 175 NaN NaN NaN NaN NaN NaN 0 0 0 37 A 商车 其它 2009 186 NaN NaN NaN NaN NaN NaN 0 0 0 38 A 商车 其它 2010 187 NaN NaN NaN 31.0 NaN NaN 0 0 0 39 A 商车 其它 2011 115 NaN NaN NaN 31.0 NaN NaN 0 0 0 40 A 商车 其它 2012 136 NaN NaN NaN 33.0 NaN NaN 0 0 0 41 A 商车 其它 2013 180 NaN NaN NaN 35.0 NaN NaN 0 0 0 42 A 商车 其它 2014 133 NaN NaN NaN 30.0 NaN NaN 0 0 0 43 A 商车 其它 2015 103 NaN NaN NaN 34.0 NaN NaN 0 0 0 44 A 商车 其它 2016 172 NaN NaN NaN 35.0 NaN NaN 0 0 0 45 A 商车 其它 2017 173 NaN NaN NaN 33.0 NaN NaN 0 0 0 46 A 商车 其它 2018 120 NaN NaN NaN 31.0 NaN NaN 0 0 0 47 A 商车 其它 2019 116 NaN NaN NaN 31.0 NaN NaN 0 0 0

ULR 36 NaN 37 NaN 38 0.165775 39 0.269565 40 0.242647 41 0.194444 42 0.225564 43 0.330097 44 0.203488 45 0.190751 46 0.258333 47 0.267241 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 24 A 商车 车损 2008 144 NaN NaN NaN 5.0 NaN NaN 0 0 0 25 A 商车 车损 2009 134 NaN NaN NaN 1.0 NaN NaN 0 0 0 26 A 商车 车损 2010 112 NaN NaN NaN 5.0 NaN NaN 0 0 0 27 A 商车 车损 2011 186 NaN NaN NaN 3.0 NaN NaN 0 0 0 28 A 商车 车损 2012 126 NaN NaN NaN 4.0 NaN NaN 0 0 0 29 A 商车 车损 2013 151 NaN NaN NaN 1.0 NaN NaN 0 0 0 30 A 商车 车损 2014 123 NaN NaN NaN 3.0 NaN NaN 0 0 0 31 A 商车 车损 2015 108 NaN NaN NaN 2.0 NaN NaN 0 0 0 32 A 商车 车损 2016 103 NaN NaN NaN 4.0 NaN NaN 0 0 0 33 A 商车 车损 2017 193 NaN NaN NaN 3.0 NaN NaN 0 0 0 34 A 商车 车损 2018 122 NaN NaN NaN 4.0 NaN NaN 0 0 0 35 A 商车 车损 2019 142 NaN NaN NaN 4.0 NaN NaN 0 0 0

ULR 24 0.034722 25 0.007463 26 0.044643 27 0.016129 28 0.031746 29 0.006623 30 0.024390 31 0.018519 32 0.038835 33 0.015544 34 0.032787 35 0.028169 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 48 A 家财 家财 2008 123 NaN NaN NaN NaN NaN NaN 0 0 0 49 A 家财 家财 2009 172 NaN NaN NaN NaN NaN NaN 0 0 0 50 A 家财 家财 2010 138 NaN NaN NaN 4.0 NaN NaN 0 0 0 51 A 家财 家财 2011 150 NaN NaN NaN 9.0 NaN NaN 0 0 0 52 A 家财 家财 2012 123 NaN NaN NaN 8.0 NaN NaN 0 0 0 53 A 家财 家财 2013 140 NaN NaN NaN 9.0 NaN NaN 0 0 0 54 A 家财 家财 2014 123 NaN NaN NaN 7.0 NaN NaN 0 0 0 55 A 家财 家财 2015 153 NaN NaN NaN 7.0 NaN NaN 0 0 0 56 A 家财 家财 2016 142 NaN NaN NaN 7.0 NaN NaN 0 0 0 57 A 家财 家财 2017 160 NaN NaN NaN 5.0 NaN NaN 0 0 0 58 A 家财 家财 2018 129 NaN NaN NaN 9.0 NaN NaN 0 0 0 59 A 家财 家财 2019 171 NaN NaN NaN 6.0 NaN NaN 0 0 0

ULR 48 NaN 49 NaN 50 0.028986 51 0.060000 52 0.065041 53 0.064286 54 0.056911 55 0.045752 56 0.049296 57 0.031250 58 0.069767 59 0.035088 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 108 A 工程 工程 2008 158 NaN NaN NaN NaN NaN NaN 0 0 0 109 A 工程 工程 2009 141 NaN NaN NaN NaN NaN NaN 0 0 0 110 A 工程 工程 2010 124 NaN NaN NaN 80.0 NaN NaN 0 0 0 111 A 工程 工程 2011 169 NaN NaN NaN 80.1 NaN NaN 0 0 0 112 A 工程 工程 2012 119 NaN NaN NaN 80.2 NaN NaN 0 0 0 113 A 工程 工程 2013 146 NaN NaN NaN 80.3 NaN NaN 0 0 0 114 A 工程 工程 2014 141 NaN NaN NaN 80.4 NaN NaN 0 0 0 115 A 工程 工程 2015 137 NaN NaN NaN 80.5 NaN NaN 0 0 0 116 A 工程 工程 2016 186 NaN NaN NaN 80.6 NaN NaN 0 0 0 117 A 工程 工程 2017 159 NaN NaN NaN 80.7 NaN NaN 0 0 0 118 A 工程 工程 2018 147 NaN NaN NaN 80.8 NaN NaN 0 0 0 119 A 工程 工程 2019 187 NaN NaN NaN 80.9 NaN NaN 0 0 0

ULR 108 NaN 109 NaN 110 0.645161 111 0.473964 112 0.673950 113 0.550000 114 0.570213 115 0.587591 116 0.433333 117 0.507547 118 0.549660 119 0.432620 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 84 A 意外 意外 2008 100 NaN NaN NaN NaN NaN NaN 0 0 0 85 A 意外 意外 2009 194 NaN NaN NaN NaN NaN NaN 0 0 0 86 A 意外 意外 2010 171 NaN NaN NaN 51.0 NaN NaN 0 0 0 87 A 意外 意外 2011 143 NaN NaN NaN 52.0 NaN NaN 0 0 0 88 A 意外 意外 2012 197 NaN NaN NaN 59.0 NaN NaN 0 0 0 89 A 意外 意外 2013 103 NaN NaN NaN 53.0 NaN NaN 0 0 0 90 A 意外 意外 2014 147 NaN NaN NaN 53.0 NaN NaN 0 0 0 91 A 意外 意外 2015 116 NaN NaN NaN 57.0 NaN NaN 0 0 0 92 A 意外 意外 2016 125 NaN NaN NaN 53.0 NaN NaN 0 0 0 93 A 意外 意外 2017 176 NaN NaN NaN 50.0 NaN NaN 0 0 0 94 A 意外 意外 2018 186 NaN NaN NaN 53.0 NaN NaN 0 0 0 95 A 意外 意外 2019 135 NaN NaN NaN 53.0 NaN NaN 0 0 0

ULR 84 NaN 85 NaN 86 0.298246 87 0.363636 88 0.299492 89 0.514563 90 0.360544 91 0.491379 92 0.424000 93 0.284091 94 0.284946 95 0.392593 公司 险种 险别 事故年 EP Paid Case IBNR UL 已赚单数 案件数 ME ULAE DAC \ 72 A 责任 责任 2008 133 NaN NaN NaN NaN NaN NaN 0 0 0 73 A 责任 责任 2009 185 NaN NaN NaN NaN NaN NaN 0 0 0 74 A 责任 责任 2010 163 NaN NaN NaN 7.6 NaN NaN 0 0 0 75 A 责任 责任 2011 187 NaN NaN NaN 7.7 NaN NaN 0 0 0 76 A 责任 责任 2012 164 NaN NaN NaN 7.8 NaN NaN 0 0 0 77 A 责任 责任 2013 155 NaN NaN NaN 7.9 NaN NaN 0 0 0 78 A 责任 责任 2014 124 NaN NaN NaN 8.0 NaN NaN 0 0 0 79 A 责任 责任 2015 144 NaN NaN NaN 8.1 NaN NaN 0 0 0 80 A 责任 责任 2016 144 NaN NaN NaN 8.2 NaN NaN 0 0 0 81 A 责任 责任 2017 129 NaN NaN NaN 8.3 NaN NaN 0 0 0 82 A 责任 责任 2018 118 NaN NaN NaN 8.4 NaN NaN 0 0 0 83 A 责任 责任 2019 123 NaN NaN NaN 8.5 NaN NaN 0 0 0