ANU澳国立ACST4032/ACTL8041 Actuarial Control Cycle 2精算控制循环复习要点。

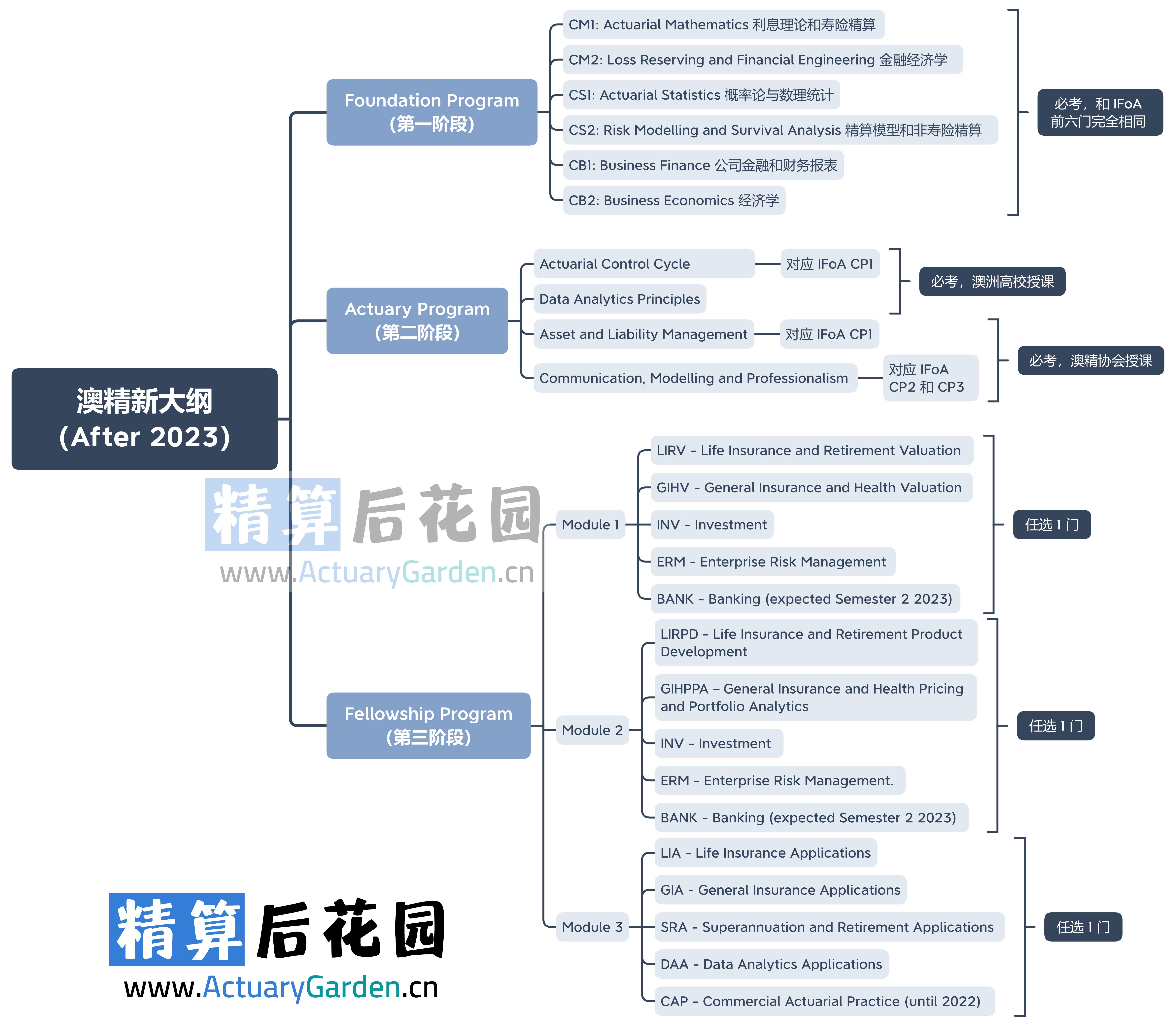

ANU澳国立的ACST4032/ACTL8041 精算控制循环(Actuarial Control Cycle 2),对应的是IFoA英国精算师考试的CP1科目。这里 Jackie 先给大家解释一下为何澳国立的课程对应的是英国精算师考试的科目。澳洲国立大学属于受澳洲精算协会认可的7所澳洲高校之一,而在澳洲这7所高校通过校内的免试认证考试,可以直接转换为澳洲精算师考试对应科目。对应关系见下图:

可以看到,澳洲精算师第一阶段(Foundation program)的六门课(CS1,CS2,CM1,CM2,CB1,CB2)同英国精算师完全一致。如果你在澳洲精算师协会官网报名参加澳精的前六门考试,最终在线考试时的网址和试卷都直接和英国精算师考试共用。而澳洲精算师第二阶段(Actuary program)中,精算控制循环Actuarial Control Cycle和资产负债管理Asset and Liability Management对应的是IFoA英国精算师考试的CP1科目。实际上,澳精的第二阶段和第三阶段也均魔改自英国精算师考试,内容基本一致,但这样可以使得澳精协会获得自主判卷和决定考试通过率的权力。

接下来Jackie给大家总结一下ACST4032/ACTL8041的复习要点。这门课共分为6章:

- 1 Experience Analysis

- 2 Liabilities

- 3 Capital Solvency

- 4 Pricing

- 5 Profit

- 6 Manage the business

1 Experience Analysis

对应CP1 CMP 2019下列章节:

- Chapter 17 Modelling 模型

- Chapter 38 Monitoring 监控

这一章主要对应Chapter 38 Monitoring 监控,可以重点复习案例case stdy和workshop的内容。按照往年真题,会考经验分析的具体案例,例如预期寿命(life expectancy),死亡率(Mortality),失效率(Lapse),AE (Actual vs. Expected) ratio等。另外往年真题有涉及Chapter 17 Modelling 模型的概念题,例如确定性模型和随机模型(deterministic and stochastic modelling)的优缺点。实际上,大部分精算的实务问题都可以用精算控制循环(actuarial control cycle, ACC)的思想来解决,而精算控制循环的完善解答(Developing the solution)阶段,我们核心需要考虑的是 Model, Assumptions and Data.

2 Liabilities

对应CP1 CMP 2019下列章节:

- Chapter 31 Provisions 准备金

- Chapter 32 Valuation of liabilities 负债评估

负债的评估是精算师的核心职能。保险合同负债由未到期责任准备金(Premium liabilities, PL)和未决赔款准备金(Outstanding claims liabilities, OCL )组成。 未到期责任准备金对应的是未到期风险(Unexpired risk),未决赔款准备金对应的则是到期风险(Expired risk)。根据负债评估的目的不同,我们可以计算不同口径下的准备金。例如,在国际财务报告准则第 17 号(IFRS17)下的准备金、用来计算传统分红险的准备金等。

本章还会考察IFRS17的基本概念(澳洲与该会计准则对应的是澳大利亚审慎监管局APRA制定的AASB17)。例如对各类保险产品分别选取哪类IFRS17计量模型:一般通用模型General measurement model (GMM)、浮动收费法Variable fee approach (VFA)、保费分摊法Premium allocation approach (PAA)。在例如要素法(Building blocks approach, BBA)的具体内容,尤其是非金融风险调整(Risk adjustment for non financial risks)和合同服务边际(Contractual Service Margin, CSM)。

3 Capital Solvency

对应CP1 CMP 2019下列章节:

- Chapter 36 Capital requirements 资本要求

偿付能力(solvency)是资本(capital)的函数。因此要计算偿付能力,首先要计算资本。需要分清Economic capital和regulatory capital的区别。真题考察过 asset and liability valuations for solvency purposes,risk-based capital (RBC)等。

4 Pricing

对应CP1 CMP 2019下列章节:

- Chapter 23 Pricing and financing strategies 定价和筹资策略

真题考察过定价的目的(Briefly discuss the pricing objectives from the insurance company’s perspective and the customer’s perspective),定价的假设(Outline what assumptions you would need to include when pricing this product),定价时如何搭建模型(Describe how you would build a model that calculates the price for this product)。

Jackie 在这篇文章:《定价精算实务:费率厘定和新业务价值计算》里和大家提过,定价并不只是算出保费就可以,因为保险公司在定价阶段就需要知道该产品的利润情况(profitability),因此利润测试(Profit Testing)和敏感性测试(Sensitivity analysis)也属于广义的定价范畴。

5 Profit

对应CP1 CMP 2019下列章节:

- Chapter 37 Surplus and surplus management 盈余和盈余管理

利润是商业保险公司追求的主要目标。要分清楚利润(profit)和可分配盈余(Distributable profit)的区别,就需要把负债和资本辨明。要掌握利源分析(sources of profit),利润属于谁(Who owns the profit),利润如何分配,分红险(participating business)和非分红险(without participating business)利润的分配(allocating profit),以及如何分配是公平的(equitable)。保险公司通常用价值(value)作为利润的指标,因此要熟悉内含价值(embedded value)的计算原理,appraisal value和embedded value的区别等。

相关的知识点可以参考Jackie的这篇文章:《情人节过后,你的偿付能力还充足吗》。文章偏精算实务,而ACST4032/ACTL8041 精算控制循环的内容也很实务,非常搭。

6 Manage the business

对应CP1 CMP 2019下列章节:

- Chapter 30 Other risk controls 其他风险管理

本章会考察业务管理的措施。例如,往年真题有问过What management actions or management controls are appropriate for this product.

另外,本章也和上一章内容有所交叉。在Profit and Manage the Business examples中,也重点探讨了对有类分红特性的业务,mutual/par business,unitised product,non-unitised product的盈余分配管理。

本文采用 署名-非商业性使用-相同方式共享 4.0 国际 许可协议,转载请注明出处。