赫瑞瓦特 金融经济学2 2021-2022 Final Exam涉及的考点分析。

最近Jackie辅导了Heriot Watt赫瑞瓦特大学的精算科学硕士课程,分析一下F71AJ Financial Economics 2金融经济学的 2021-2022 Final Exam涉及的考点。

F71AJ的题型与IFoA英国精算师考试 CM2 金融经济学科目(对应2019年改革前的CT8科目)基本一致,因此复习时建议主要参考IFoA CM2科目的官方教材(CMP),CM2科目各章节知识点的具体介绍见《【CM2导引篇】Loss Reserving and Financial Engineering》。

F71AJ对应的是CM2的后半门,而F71AH Financial Economics 1金融经济学1对应的是CM2的前半门。CM2辅导课程介绍见:《CM2 金融经济学 一对一在线辅导课程介绍》。

Q1

对应章节:CM2-12 Characteristics of derivative securities(衍生品的特征)。

Q1(a)考察简单的风险中性概率测度定价公式(Risk-neutral pricing formula)的思想。本题仅涉及正确与否的定性判断,正宗的风险中性概率测度定价公式(定量计算)会在Q3进行考察。

Q1(b)考察Payoff of option,包括看涨期权(call option)和看跌期权(put option)的payoff以及如何由两者和现金(cash)组合出题目给定的payoff.

Q1(c)考察远期合约的定价(Pricing forward contracts).

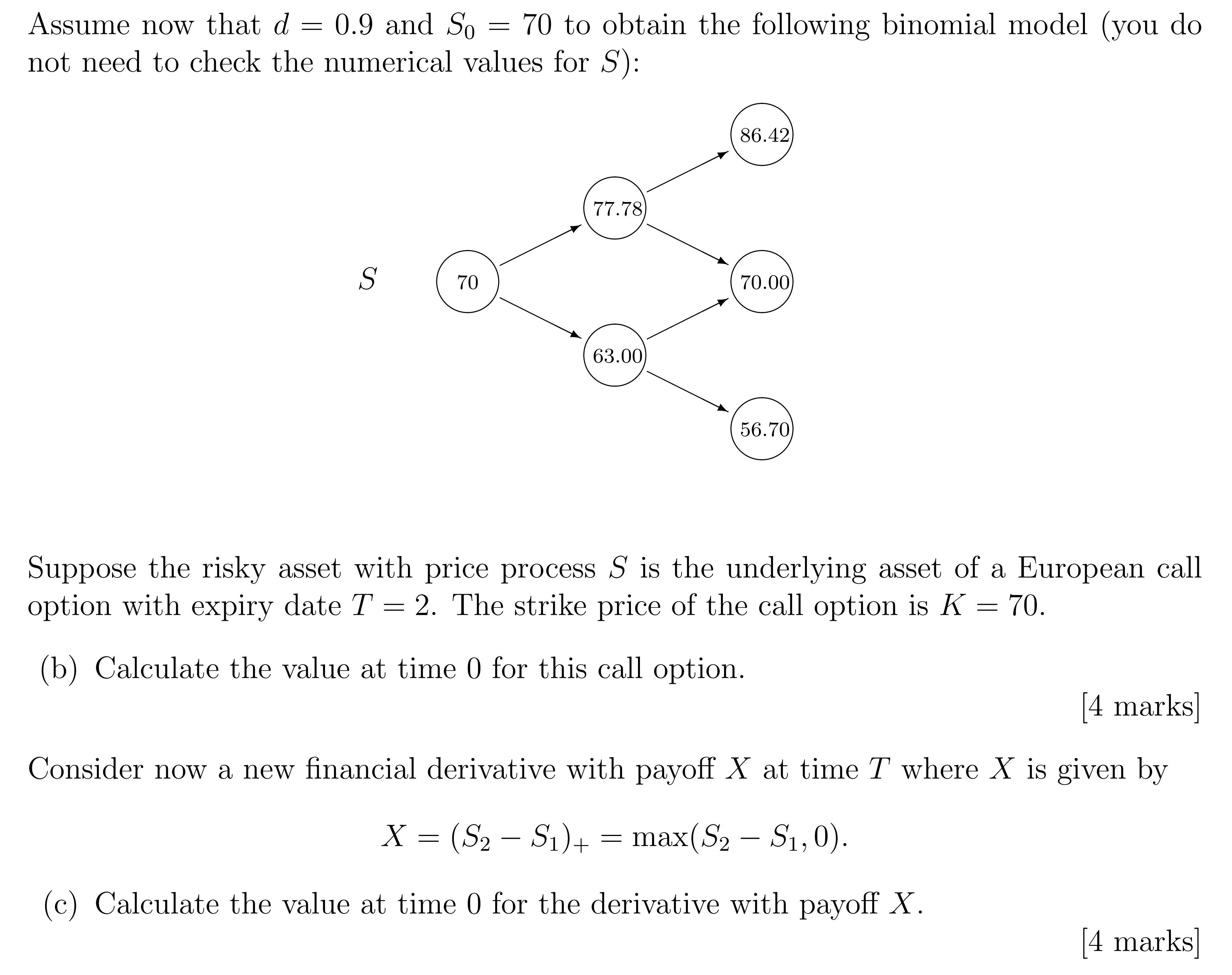

Q2

对应章节:CM2-14 The binomial model(二叉树模型)。

Q2(a)考察二叉树模型的No-arbitrage condition。

Q2(b)考察两期的二叉树的欧式看涨期权定价。

Q2(c)考察两期的二叉树的奇异期权(Exotic Options)定价。

Q2(d)考察复制投资组合(replicating portfolio)策略,知识点的源头可以参考二叉树的风险中性概率测度定价公式推导。Q2(e)考察用文字解释该策略。

Q2(f)考察构造套利策略(arbitrage strategy),这和复制投资组合策略一脉相承。

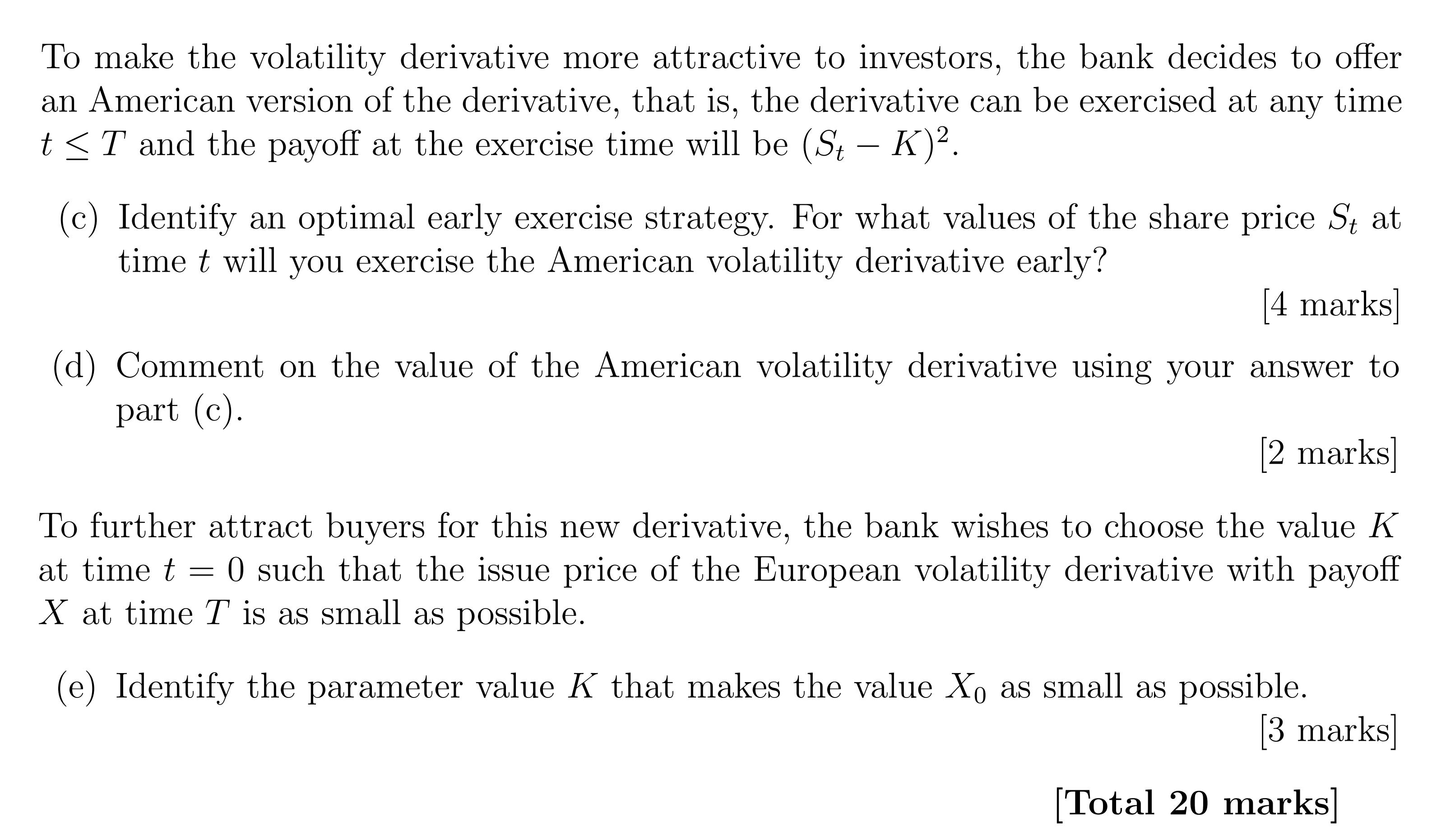

Q3

对应章节:

- CM2-15 The Black-Scholes option pricing formula(BS期权定价公式)

- CM2-16 The 5-step method in discrete time(离散时间的五步法)

- CM2-17 The 5-step method in continuous time(连续时间的五步法)

Q3(a)考察奇异期权(Exotic Options)的风险中性概率测度定价公式(Risk-neutral pricing formula)。注意,不同的奇异期权的payoff风格迥异,计算时需要随机应变。

Q3(b)考察用股票和现金构造奇异期权的delta对冲投资组合策略(delta-hedged portfolio)。

Q3(c)和Q3(d)考察美式期权(American option)何时会提前执行。

Q3(e)考察使得衍生品价格最小时的参数。

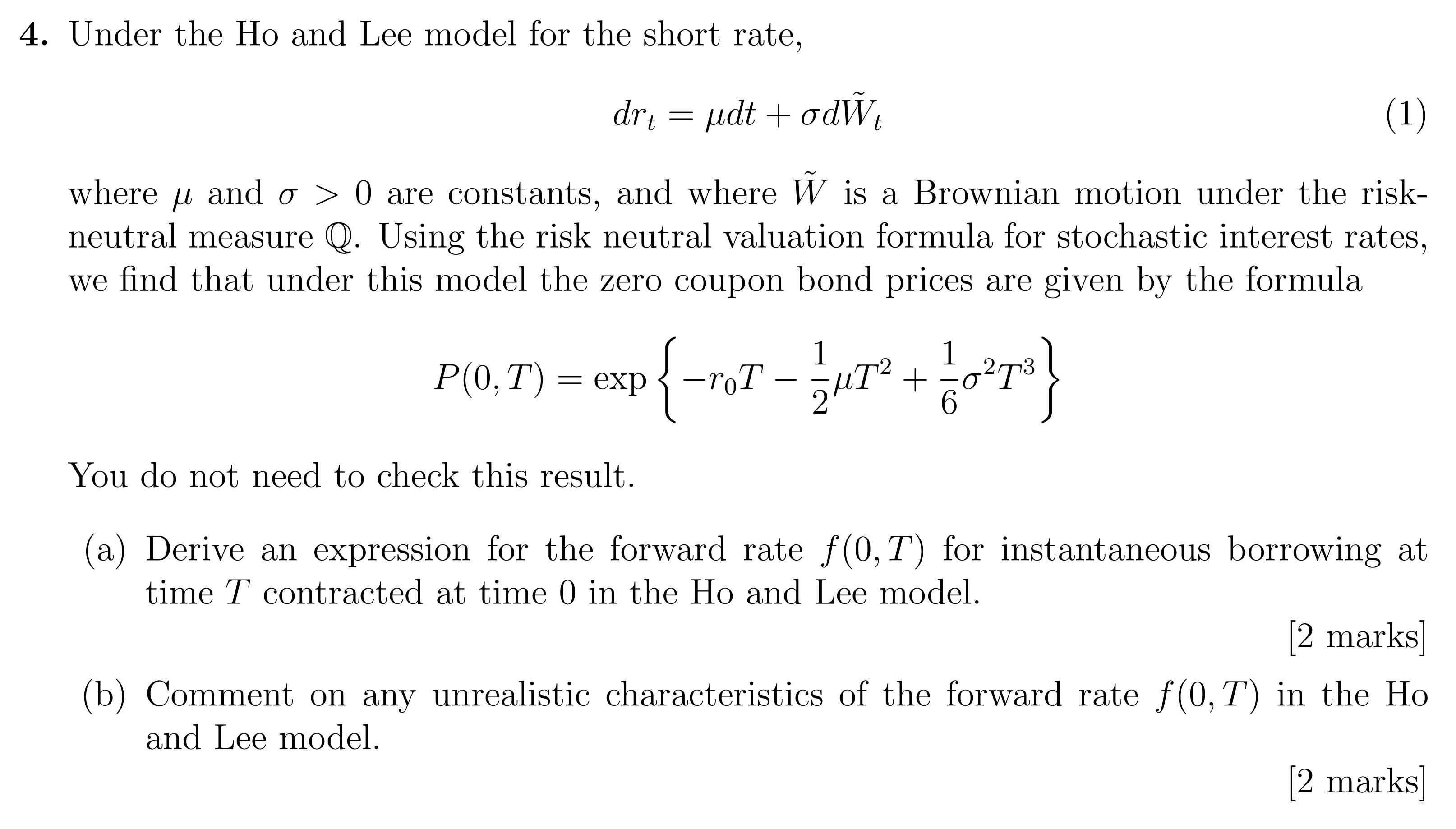

Q4

对应章节:

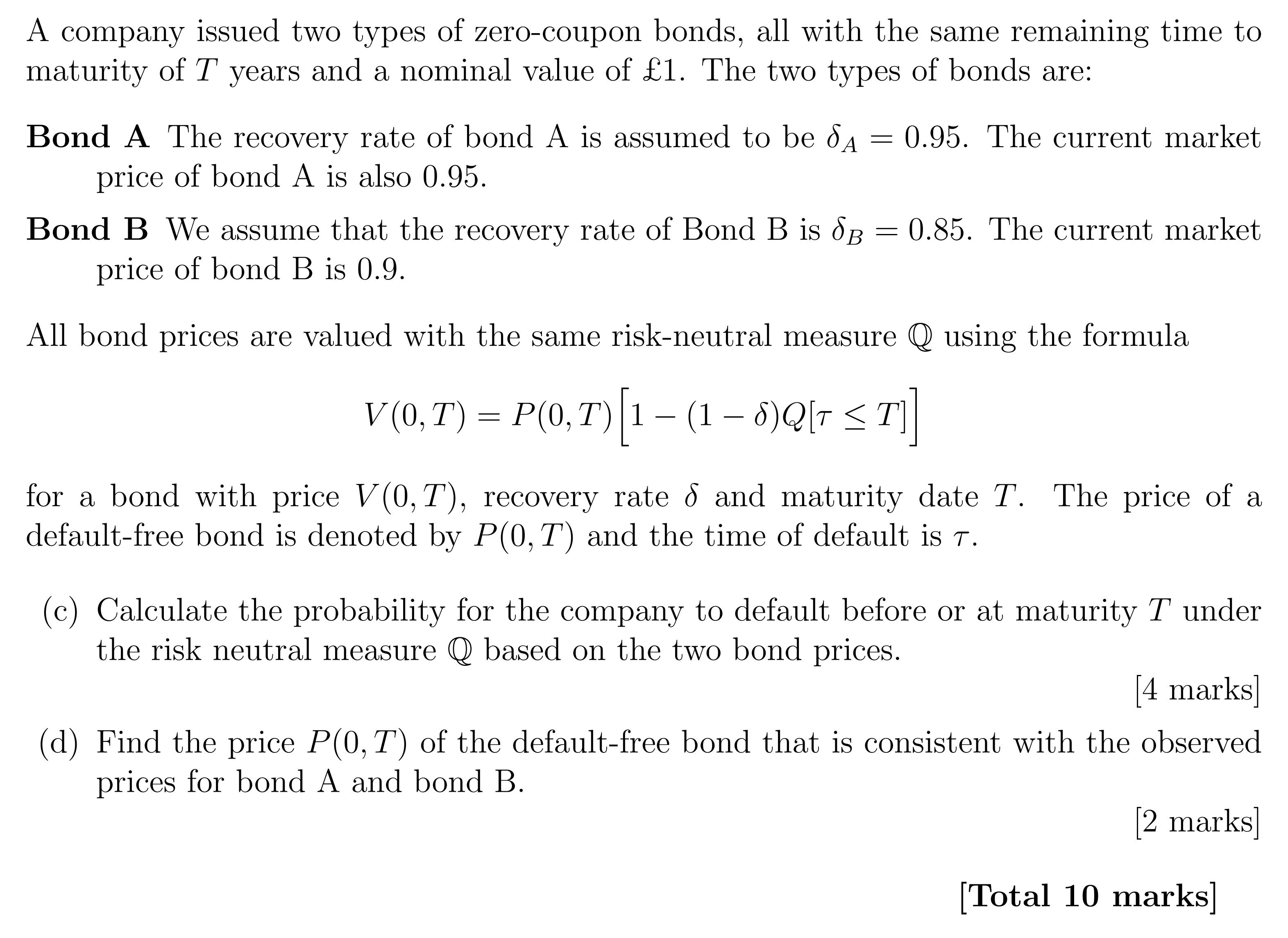

- CM2-18 The term structure of interest rates(利率的期限结构)

- CM2-19 Credit risk(信用风险)

Q4(a)考察确定性利率下利率期限结构下的瞬时远期利率(instantaneous forward-rate)的计算。对应的先导知识点为:CM1 的第 14 章 Term structure of interest rates。虽然两者的章节标题相同,但是CM2这一章后续还会进一步考虑随机利率的情形。Q4(b)考察对该利率模型的不足之处的评价。

Q4(c)和Q4(d)考察Two-state models for credit risk(信用风险的两状态模型)中的零息债券(zero-coupon bond)的定价问题。

本文采用 署名-非商业性使用-相同方式共享 4.0 国际 许可协议,转载请注明出处。