南安普顿 MATH6131 利息理论 2020-2021 Final Exam涉及的考点分析。

去年1月份(没错,今天已经是2023年了)Jackie辅导了Southampton南安普顿大学的利息理论和寿险精算硕士课程,又是一年期末季,分析一下MATH6131 FINANCIAL MATHEMATICS利息理论的 2020-2021 Final Exam涉及的考点。其他正在学习英国精算师考试或澳洲精算师考试体系的同学也可以从本文获得一些参考,因为IFoA体系下的考点基本都一致。

MATH6131的题型与IFoA英国精算师考试 CM1 科目(对应2019年改革前的CT1利息理论科目)完全一致,因此复习时建议主要参考IFoA CM1科目的官方教材(CMP). CM1科目各章节知识点的具体介绍见《【CM1导引篇】Actuarial Mathematics》。部分章节属于CM2金融经济学(对应2019年改革前的CT8科目)的内容,CM2科目各章节知识点的具体介绍见《【CM2导引篇】Loss Reserving and Financial Engineering》。

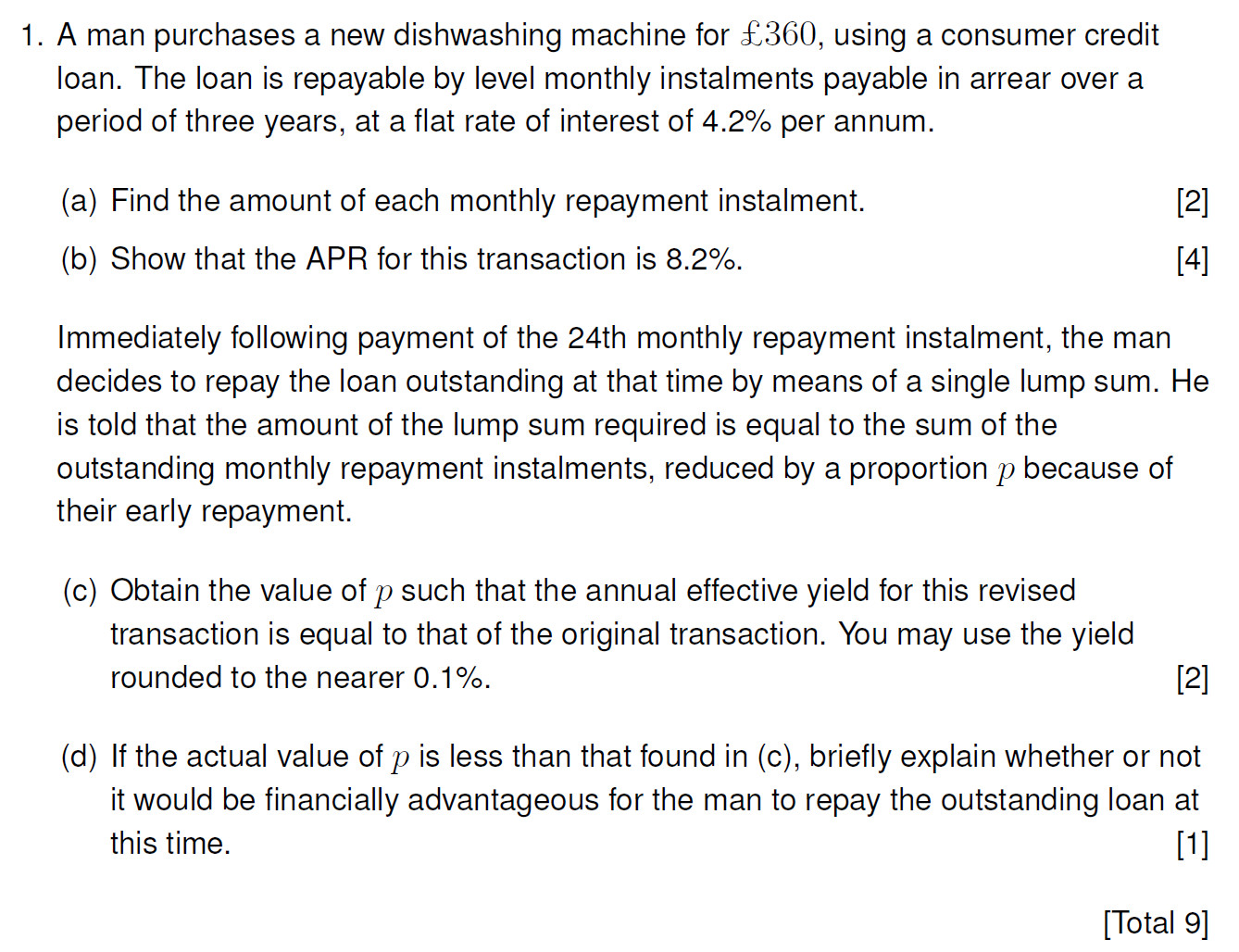

Q1

对应章节:第 9 章 Loan schedules (分期偿还计划)。注:如未进行其他说明,本文使用的章节标题为《CM1 利息理论和寿险精算 一对一在线辅导课程介绍》中精算后花园配套讲义目录的标题。

Q1(a)考察Flat rate of interest的计算。

Q1(b)考察Annual Percentage Rate of charge (APR) 的计算。在求解APR时需要用到线性插值法。

Q1(c)(d)考察对 \(t\) 时刻的支付后还未偿还完的贷款(loan outstanding at time \(t\))的计算。用未来法和未来法计算均可。

Q2

对应章节:第 13 章 Bonds, equity and property (债券、股票和不动产)。注:为了最大化学习效率,Jackie将真实利率的内容移动到了本章节。

Q2(a)是融资的常识题。

Q2(b)考察股息为常数时,股票 (equity) 价格的计算。这实际上对应第 7 章 Varying annuities (变额年金) 的知识点。

Q2(c)考察真实利率(Real rate of interest)的计算。注意区分货币收益率 (money yield) 和真实收益率 (real yield) 的概念。

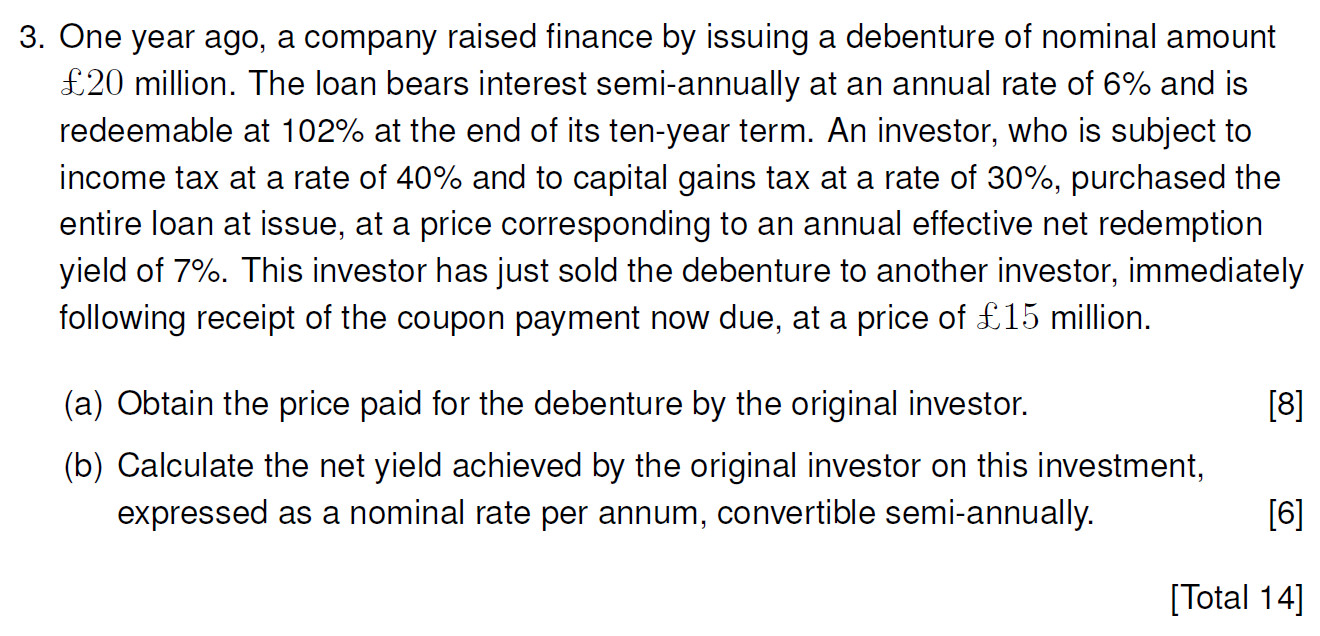

Q3

对应章节:第 13 章 Bonds, equity and property (债券、股票和不动产)。

Q3考察固定收益债券定价问题,要会计算No tax、Income tax、Capital gains tax情况下的债券价格。考虑了Income tax 和Capital gains tax 后,记得先要进行Capital gains test。题中可能会有Optional redemption dates的情况,要会计算The maximum price to be paid和The minimum net yield the investor will obtain。

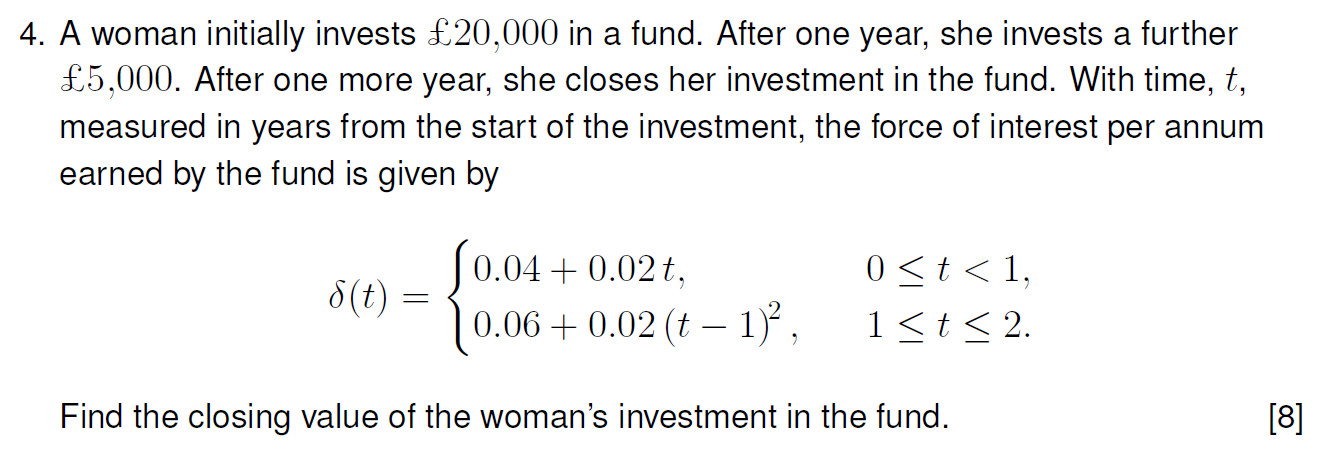

Q4

对应章节:第 5 章 Discounting and accumulating (贴现和累积)。

Q4考察连续现金流 (payment stream) 的现值和积累值的计算。通常题目给出的利息力是一个分段函数,有时候单位时间里支付的金额也可能是常数以外的函数,这就需要用到微积分的知识。关于对该类积分详细的探讨见推文:《【CT1题型探究】Payment Stream:浅谈rate of payment的函数设定》.

另外,本章也需要掌握 equivalent constant annual effective rate of interest 或force of interest的计算。

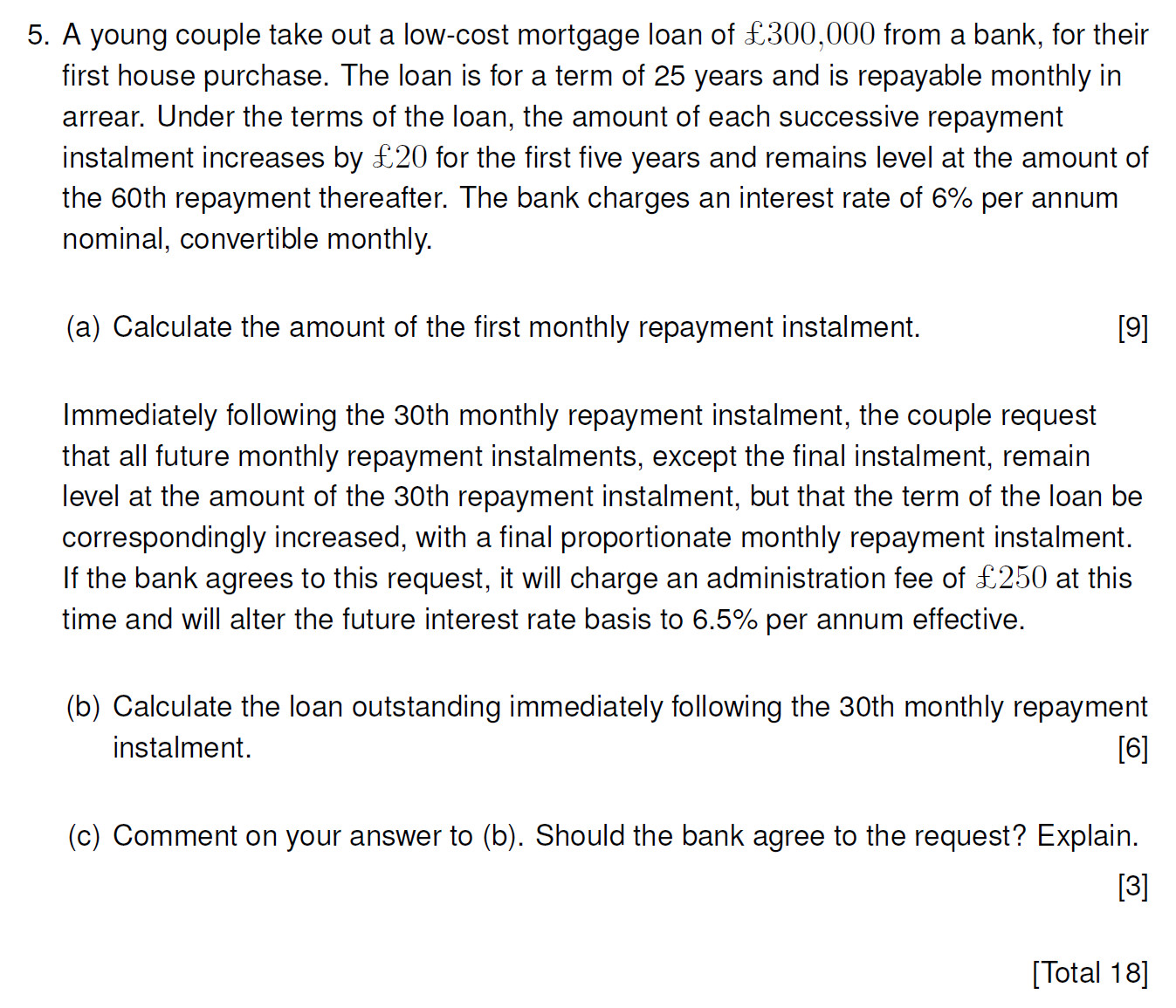

Q5

对应章节:第 9 章 Loan schedules (分期偿还计划)。

Q5考察对 \(t\) 时刻的支付后还未偿还完的贷款(loan outstanding at time \(t\))的计算,是分期付款频率高于每年一次的情况。由于本题涉及到贷款计划的变动,需要根据题意灵活处理。具体计算时也涉及到了第 4 章 Interest rates中的名义利率(nominal rates of interest)、第 6 章 Level annuities (等额年金)和第 7 章 Varying annuities (变额年金)中的单利递增年金 (simple increasing annuities)。

另外,本章也需要掌握每期支付的利息和本金部分的计算。

Q6

对应章节:第 11 章 Project appraisal (项目评估) 。

Q6考察净现值 (net present value) 和折现投资回收期 (discounted payback period) 的计算。折现投资回收期 Discounted payback period (DPP) 是使得积累值大于等于0的 \(t\) 的最小值,且为贷款利率和存款利率的分界点。

另外,本章还需要掌握积累值 (accumulated profit)、内部收益率 (internal rate of return)和投资回收期 (payback period) 的计算。

在对两个项目进行评估比较时,主要是对两个项目的Accumulated value,Net present values,Payback periods和Internal rate of return进行比较,要根据具体情况对项目进行comment,比如当资金非常充裕时,在Payback period和Net present value中,我们就会更加看重NPV。

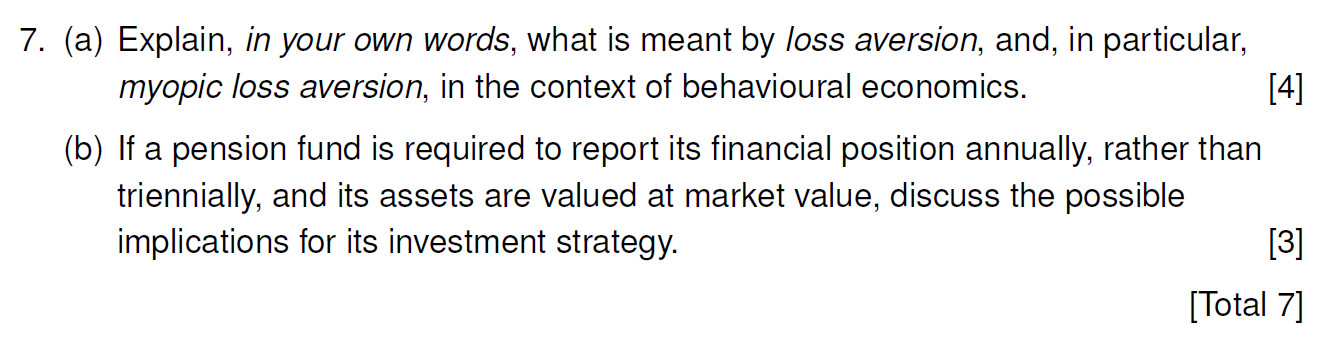

Q7

对应章节:CM2科目的第 3 章 Stochastic dominance and behavioural finance (随机占优和行为金融学)。注:使用的章节标题为《CM2 金融经济学 一对一在线辅导课程介绍》中精算后花园配套讲义目录的标题。

Q7考察了损失厌恶 (loss aversion) 以及短视损失厌恶 (myopic loss aversion),纯文字题。

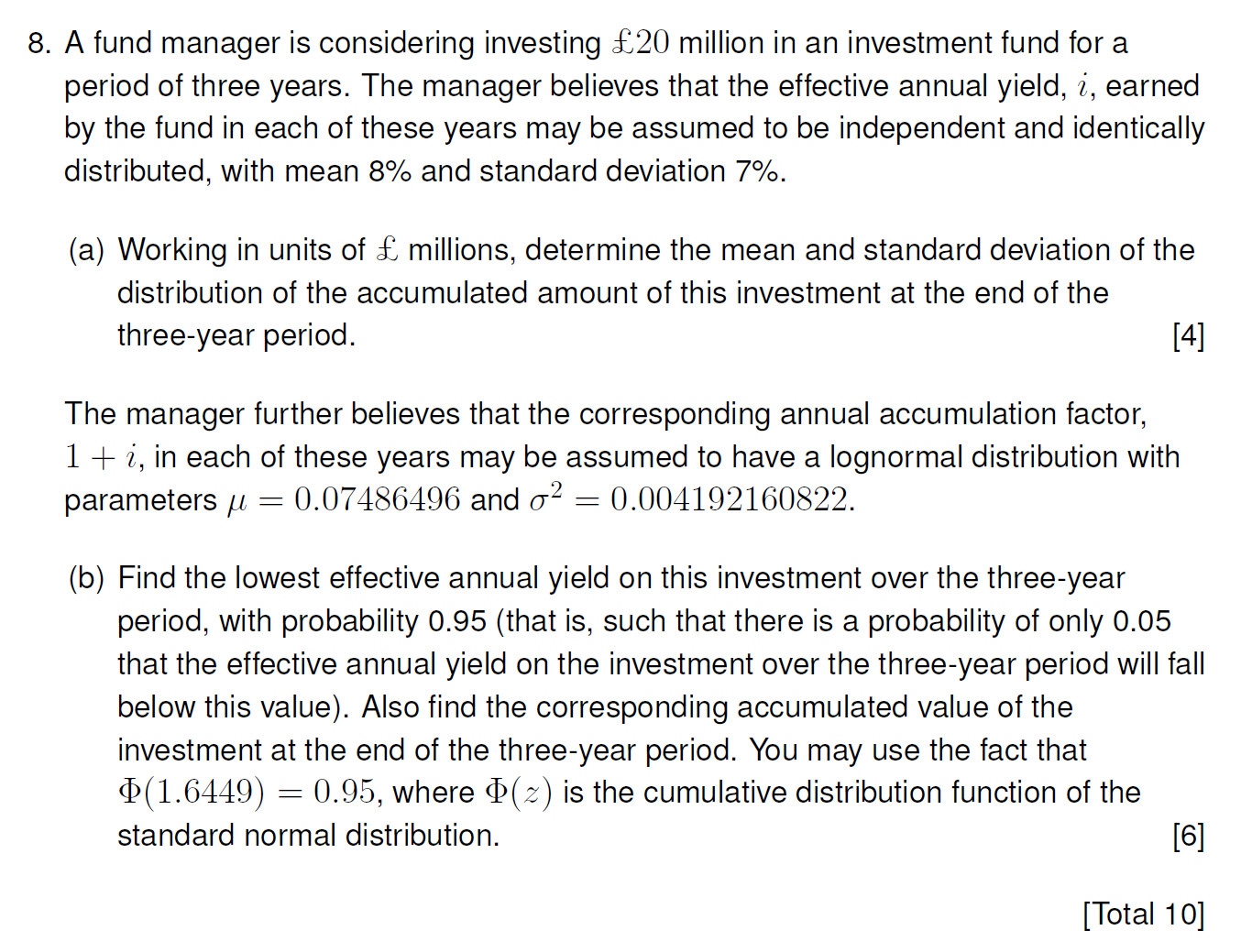

Q8

对应章节:CM2科目的第 5 章 Stochastic models of investment returns (随机利率模型)。

在随机利率模型里,未来的利率是随机变量。Q9考察了积累值的期望方差,独立分布的利率对应的积累值的期望方差和对数正态分布对应积累值的期望方差,以及相应的概率计算。

Q9

CM2科目的第 12 章 Characteristics of derivative securities (衍生品的特征)、CM1科目的第 14 章 Term structure of interest rates (利率的期限结构) 和第 15 章 Duration, convexity and immunisation (久期,凸度和免疫)。

Q9(a)考察无套利 (no arbitrage) 原则下远期合约 (forward contract) 的价值 (value of of a forward contract)。Q9(b)考察远期合约中的远期价格 (forward price) 的计算。属于CM2科目的第 12 章的内容。

Q9(c)考察远期利率 (forward rate) 的计算。Q9(d)考察即期利率 (spot rate) 的计算。Q9(f)考察到期收益率 (redemption yield) 的计算。属于CM1科目的第 14 章的内容。

Q9(e)考察有效久期 (Effective duration, volatility) 的计算。属于CM1科目的第 15 章的内容。

本文采用 署名-非商业性使用-相同方式共享 4.0 国际 许可协议,转载请注明出处。