IFoA 英国精算师考试 CP1 Actuarial Practice 学习大纲,备考必看。各章的主干知识点和考点总结。

导言

之前答应Jackie,如果能顺利通过卡斯的CP1免考,就写导引篇。免考通过后,Jackie开始催稿了,但下笔前我有些犹豫,因为很清楚自己在这门课上远远未能达到“为人师”的标准,害怕写的不好反而给备考的大家引导了错误的方向。而且我学的是卡斯的CP1课程,和社会上的CP1考试不完全对应。后来转念一想,对于开始备考的人来讲,有什么总是比没有什么更强的。带着这样的念头,我开始动笔了。

对于刚刚考过初级课程(旧大纲下CT1-CT8,新大纲下前六门,新旧大纲的介绍见IFoA英国精算师考试新大纲介绍和各科目考试顺序建议)的学生来讲,CP1精算实务几乎可以说是一个全新的领域。它会给你带来一个思维上的转换,让你重新认识精算这个职业。初级课程总的来讲,还是基于数学的。而CP1则偏向于论述。它考查的关键点是:你究竟知道自己在做什么吗?

大多数精算学生,考到这一步计算保费,准备金等都没有问题了。但是问及为什么要这样计算,涉及假设是什么,能够回答出来的寥寥无几。

举个例子,我的老师Douglas讲到Valuation假设的时候,说过这样让我终身难忘的话:

精算师用一个错误的结果去比较另外一个错误的结果,期望最终结果能够变成正确的。这件事情从本质上讲就是错的,但是这就是精算师几百年来在做的事情。人们都相信精算师很“聪明”,因而相信他们的判断。但是他们不一定知道自己真的在做什么。

模型都是错的,但是错的模型也可以是有用的。我们用几年的时间学好了初级课程,洋洋得意之时,CP1把我们打回了原形——你学过的所有东西都是错的。只有明白这一点的时候,才能真正开始深刻理解模型的用处在哪里,运用模型过程中的局限性在哪里。

这世界上哪有什么预测未来的”精算师",有的是“给出最优估计”,“最小化平均损失”的“粗算师”和“大忽悠”而已。当然,精算师自己都不觉得自己忽悠,但是当他试图和别人解释的时候,可能会被误认为是“大忽悠“。

正如 CAA & CAS夏令营(感兴趣的同学下次可以来参加,干货满满)里讲的例子:

精算师很难和别人解释,自己花半年做出来的模型,错误率能达到30%到50%。因为在模型的各个环节都有很多不确定性,这些不确定性加在一起,就导致模型的准确率很低。

CP1的一些小技巧

- 最大的技巧是刷真题。往年真题可以在IFoA网站直接下载。但是参考答案缺乏层次,逻辑比较混乱。看答案的时候需要根据自己的逻辑重新整理。

- 怎么快速记忆:把一段文字精炼成几个关键词,把这几个关键词背下来。

- 光是背Notes是没有用的。CP1需要你能够深层理解精算实务。所以每道题一定不能直接写背会的内容,要根据题目来对背下来的东西做改变。记住,我们是应用型的考试,不是记忆力测试。

- 根据CP1的改分标准,每写一个点是0.5分。因此,在你写一句话(得了0.5分)之后一定要跟着写一个例子或者解释(这样就又得了0.5分)。比如Risk这个概念,在不同背景下,风险的意思也可能不同。再比如marketability(后面会讲)。所以务必要加一句话解释这些概念。

- 答题时,不太相关的要点写下来也给分。比如对产险聊投资。虽然大家都知道产险资本金不多,投资对它影响不是很大。但是这个时候也要把投资写下来,后面加一句因为什么这一点可能影响不大。也可以得分。

- 归纳知识点的笔记。写下每个知识点下面能回答哪些东西,每次刷题后丰富自己的笔记。我自己做的CP1网站 就是这样的一个笔记本。下面的内容也会根据这个“笔记本”来。

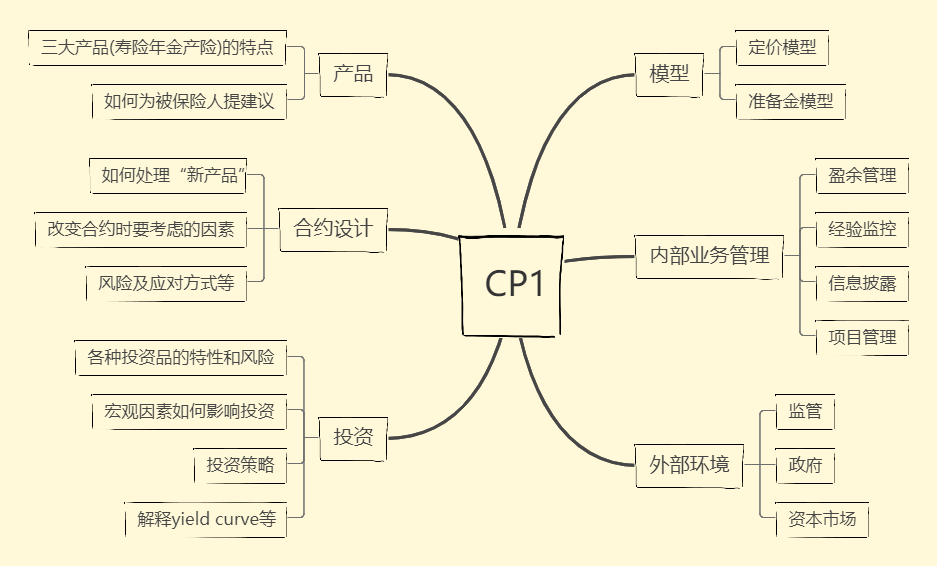

我把CP1分成了六个部分,分别是保险产品,合约设计,投资,模型,内部业务管理和外部环境。这也是我自己网站中对知识点的分类方式。接下来,我会逐个讲解每个部分,并选讲一些知识点。

1 外部环境

保险公司的外部环境可能有政府,监管部门等等。这里对应教材的第2章:

- Chapter 2 External environment

但是由于答题的时候总是需要提及第2章的一点相关内容,所以不妨作为一个专题进行研究。

1.1 和政府相关的题目

政府相关的题目要掌握以下几点:政府的目标是什么?他们有哪些工具可以使用?他们如何保证社保水平?他们会面临哪些风险?

这里主要讲一下如何保证社会保障水平。三种方法:1.给钱。2.教育。3.监管。

给钱

给钱,那么钱从哪里来?税收。所以给钱的本质是整个社会补贴老年人。所以这种方法很大程度上受到年龄结构的制约。给钱主要有两种给法,第一种是每个人给一样的钱数,另一种是你要说明你穷或者急需钱政府才能给你钱。

第一种给钱方式最大的好处就是简单,成本低,出错的可能性低。第二种虽然能把钱分配给哪些需要的人,但是成本高,可能有一些达不到补贴标准的人采取欺诈的方式拿到钱。

答题的时候如果说到公平,一定要解释你说的公平意味着什么。因为不论哪种方式,公平与否其实很大程度上是由一个人的政治信仰决定的。

觉得第一种方式公平可以讲:每个人拿到一样的钱,所以公平。如果觉得不公平,也可以讲:富人也交税并且交得更多,凭什么他们得到的钱和穷人一样?

教育

教育这件事情就很佛系啦。国家虽然可以进行教育人们存钱,但是有多少用并没有保证。

监管

虽然不能强制人们存钱,但是如果人们想存钱的时候没有好用的存钱工具,这就是国家的问题啦。国家应该建立一个好的金融系统来让人们存钱。

监管的成本和收益之间应该达到平衡。监管的成本既有对监管者的成本,也有对保险公司的成本。保险公司要计算自己的偿付能力等等,需要的人力和时间成本也需要纳入考虑。

1.2 和监管相关的题目

监管相关的题目要掌握以下几点:监管的目标是什么?成本是什么?作用是什么?监管有哪些种类?

监管的种类

- prescriptive

prescriptive就是说保险公司的任何活动都是监管规定的。任何保险市场发展处于初级阶段的国家都会采取这种监管模式。比如中国和早期的美国。这种模式的缺点就是监管成本太高,导致小的保险公司无法进入市场。市场竞争程度会比较低。

- Freedom of action

这个和之前的相反,就是任由保险公司自由发展,完全不监管。

- Outcome based

有一定监管,但是不会告诉你每件事情要怎么做,而是会监管一些保险公司的决策结果。

监管什么时候不适合存在呢?

- 如果某种产品的利润率已经非常低的时候,监管的成本可能会让它完全不赚钱。

- 如果市场已经发展到所有参与市场的人都是“专家”,大家都明白风险是什么,那么监管也就不需要存在了。

2 保险产品

保险产品大致分为三类:寿险,养老金,以及财产保险。对于每个险种,常见考点为:可能的产品类型,资产负债特点以及投资策略,准备金提取,风险及解决方案等。

这部分大致对应CP1课本中的第5,6,7章:

- Chapter 5 Providers of benefits

- Chapter 6 Life insurance products

- Chapter 7 General insurance products

2.1 寿险

需要资本金的原因是什么?这个题目不仅仅可能单独出现,还有可能在回答别的问题的时候用到。比如说买再保险的作用等。需要进行灵活运用。

下面列出的是大的点,在答题的时候记得要写一些细节+例子。我的CP1网站上的答案比这个要更加详细一些。

- Overall Strategic Direction

为了保险公司总的战略目标考虑。比如说雇佣新的员工,买新的办公大楼啦。

- Smoothing Profits

平滑盈利水平。

- New Business

为了新的业务融资。这一点主要是针对于寿险和养老金。即使养老金是趸交的,由于需要的reserve非常高,在保单一开始仍然会有资本金不充足的情况。

- Investment strategy

能够采取更激进的投资策略(比如说可以有底气资产负债不匹配),从而获得更高的期望收益。这一点是经常考的。

- Attracting business

吸引别人来买保险。资本金充足,体现在报表里面,就能增加消费者购买公司产品的信心。大家都怕保险公司不给我赔钱嘛,更愿意买财大气粗公司的保险。

- Demonstrate solvency

证明自己偿付能力够强。

- Minimize Regulatory Attention

最小化监管的注意。

2.2 养老金

养老金主要有两种,一种是Defined Benefit,一种是Defined Contribution。除此之外,还有混合型保险计划,比如Cash Balance Scheme等,但是比较少考。

Defined Benefit就是雇主告诉雇员:“嘿,你以后跟着我的话,你的养老金每月就能拿最后工资×工作年限×系数k这么多,但是你每年交多少钱可能会在一定幅度内变。”

Defined Contribution就是雇主告诉雇员:“嘿,你以后能拿多少养老金我不敢保证,但是你每年交就交你工资的k%就行啦,等到你退休,我就用这笔钱给你买年金喔“。

故事背景

在英国那边以前都是DB scheme,但是随着时间推移,精算师发现,靠,以前的精算假设错了。怎么回事呢?20年前,精算师看着人的平均寿命变化想到,人的寿命应当是有一个极限的,不可能无限制增长下去。因此,当时的假设是寿命的改善会逐渐变慢。结果,令人意想不到的是,直到今天,寿命的增长几乎是线性的,没有变慢的迹象。所以理所当然地,那群听精算师忽悠的公司,养老金不够用了。

于是,那群“上当”了的公司,如今都开始转向DC scheme。当然,对于原先享受DB或是被承诺给他们DB benefit的人,他们的退休金根据法律,不能变。所以最后受害的就是那些刚进公司的新人。从某一时刻进公司开始,就只有DC scheme,没有DB了。

问题1:Defined Contribution Scheme有哪些优点?

我总结就两点,一点叫做灵活,一点叫做透明。

灵活就是可以根据你个人的情况进行变化。举个例子来说,一般DC scheme可以给雇员提供一系列的投资选择,雇员可以根据自己的风险偏好选择自己喜欢的。

透明呢,就是说雇员能随时看到自己账户里面有多少钱,如果他们要离开这个公司的话,直接把这个数目的钱拿走就好。

之前在The actuary杂志里面看到过一篇文章,说如果某人原来是在DB scheme,要转到另一个公司,而另一个公司采用的是DC scheme的话,雇员能得到的Benefit会降低非常多。

为啥呢,在DB情况下,你要走,精算部门需要对你未来的Benefit在保守假设下进行精算评估才能算出你最终能拿到的钱。而这种精算评估还有一定费用。所以你最后能得到的利益当然就减少啦。

问题2:DB和DC各有哪些风险?

这两个Scheme的风险都要从雇主和雇员两个角度讲。雇员害怕自己退休没有保障,雇主害怕付不起雇员的养老金。这里就不细讲啦,大家可以看网站上对应内容。

2.3 产险

产险首先要熟悉有哪些基本的险种。它的准备金提取和投资有哪些特征。以及当考到一个新险种的时候要会怎么分析。

产险大概分成三类:责任保险,财产保险以及金融保险。这里的金融保险专指一些以金钱为标的的财险,比如保障第三方违约,欺诈的保险等。

准备金

准备金有五种。不仅仅要掌握这五种准备金是做什么的,会解释,还要明白为什么寿险不需要提取这些准备金。它们分别是:

- an outstanding claims reserve 已报案未决准备金

- an incurred‐but‐not reported reserve 发生未报告准备金

- an unexpired risk reserve 未到期风险准备金,是唯一一个寿险也需要提取的准备金

- a claims handling reserve 理赔处理费用准备金

- a catastrophe reserve 巨灾准备金

如何记忆?考虑一个保单的一生。出险之前,要提取an unexpired risk reserve,出险之后告诉保险公司之前,要提取an IBNR(incurred‐but‐not reported reserve),告诉保险公司保险公司处理好之前提取an outstanding claims reserve。最后出险了要调用a claims handling reserve。出险的保单多了需要用a catastrophe reserve。

投资

产险的投资要区分业务是长尾业务还是短尾业务。短尾业务需要较高流动性,投资的选择较少。长尾业务可以用一些和随通胀价值上涨的资产匹配。

怎么分析新险种

- 可以从出险频率特征和幅度特征两个角度考虑问题。

- 考虑风险的同质性。卖出去的保单相似度会有多高?

- 考虑巨灾风险的可能。

- 考虑是否需要再保险合约。

- 考虑险种描述中有没有一些和被保险人分担风险的条款,比如免赔额。

- 考虑道德风险,逆向选择,其它费用大小。

3 投资

投资对应CP1课本中的8,9,10,11,12,13,14,15,16章节:

- Chapter 8 Bond and money markets

- Chapter 9 Equity and property markets

- Chapter 10 Other investment classes

- Chapter 11 Behaviour of the markets

- Chapter 12 Valuation of investments

- Chapter 13 Relationship between returns

- Chapter 14 Choosing an investment strategy

- Chapter 15 Asset-liability management

- Chapter 16 Investment management

首先要了解这每一种投资产品(Money vehicle/Bond/Equities/Property)是什么,并能说出以下这些点:

- Security of income and

capital:资本和孳息是否安全。安全在这里不是说被盗啥的风险,而是不偿还利息和偿还资本金的风险。这两点要分开讲。这里要解释一下Income,不是我们常说的收入,而是指每隔一段时间支付的现金流。债券里面叫做利息,股票中叫做红利。一般会讲以下三点:

- Risk of income

- Risk of capital

- Risk of insolvency by the issuer

- Marketability:市场化程度。注意,当你讲到marketability的时候,一定要加一句话解释什么是marketability。比如说可以解释,marketability高意味着市场上有很多买方和卖方,因此进行即时和迅速的交易。

- Growth of the income:未来孳息会不会增长

- Income / Running yield:利息/利息率有什么特点。Running yield = 利息/标的资产价格

- Expected return:期望回报

- Term:涉及现金流的期限是多少

- Nature:这里Nature主要讲的是现金流是否会根据通货膨胀增长回报。

- Currency:货币。资产孳息标的是不是本国货币?如果不是的话可能要考虑汇率风险。

- Tax:该资产受不受到税收优惠?

- The need to match liabilities:这个资产产生的现金流是否能和公司的负债匹配?

3.1 宏观因素对投资的影响

首先了解政府行为,通胀率,经济活动,汇率以及利率四者之间的相互关系。并能充分解释理由。

比如说你可能知道利率下降可以导致货币贬值。但是这样还不够,CP1还需要你解释出为什么会发生这种变化。

所以一个正确但仍然不充分的答案示例是这样的:本国利率下降会导致外国的投资者更不愿意在这个国家存钱,从而本国货币的需求就降低了,导致货币贬值。

这个答案能得一半的分。为什么?因为这完全是背出来的照本宣科的东西。

还有一半在哪里?要么进行进一步解释。货币贬值后政府会采取什么行动?会产生怎样的影响?要么根据题意写更多细节。比如说这个国家对外的政策是怎样的,外国投资者投资占总货币量的多大,会产生多大影响。

了解这四点(政府行为,通胀率,经济活动,汇率以及利率)之间的关系后,需要掌握它们对资本市场的影响。这里资本市场就是指房市,股市,债券市场等等。

3.2 投资策略

想要知道一家机构会采取什么样的投资策略,首先要了解这家机构的投资目的是什么。

对于保险公司来说,它的投资不是为了取得高回报,而首先是为了偿还负债。因此,我们才要有资产负债匹配模型,而不是资产收益最大化模型。

当然,在满足偿还负债这一投资目标的基础上,可以考虑其它的目标,比如回报率等等。

对于投资策略相关问题,可以从以下几个点来考虑:

如果题目中给了可以选择的资产类型,可以讨论资产的流动性,市场化程度以及交易成本。这些资产可以用来匹配哪些负债。

如何从期限,是否和通胀匹配,和币种三个方面匹配资产负债。

如何在风险和期望回报之间做平衡。

!!这里是重点。讨论自由资本(free asset)的多少。这里,自由资本指的是高于负债,可以让保险公司随意支配的资本。一般,如果题目中讲到了公司的规模或类型,就要注意讨论自由资本金大小了。大公司一般自由资本金更多,小公司或者初创公司自由资本金更少。 为啥要讨论自由资本多少? 因为自由资本可以决定一个公司能在多大程度上偏离资产负债匹配的投资策略。自由资本多的话,资不抵债或者流动性不足(指的是虽然资产大于负债,但是资产无法变现的情况)的概率更低。因此,保险公司就可以在一定范围内想怎么投资就怎么投资。而自由资本少的话,公司只能做个乖孩子,一板一眼根据规定投资。

宏观环境:监管者怎么想,偿付能力会受到什么影响,资本需求变化会有什么影响。

微观环境:公司竞争,是否有相关经验和人才,费用和付出的时间等。

如果你对这个题目啥也想不出来的话,可以分析资产和负债可能带来的现金流。

4 精算模型

主要分成定价模型和准备金模型,对应课本中的17,18,19章节:

- Chapter 17 Modelling

- Chapter 18 Data

- Chapter 19 Setting assumptions

4.1 定价模型

总的来讲,定价有两种模型:一种是基于公式的(formula based approach),一种是基于利润测试的(profit testing)。

大家对基于公式的保费计算应该非常了解。简单来说就是支出的期望现值等于收入的期望现值嘛。基于利润测试的保费计算应该也在之前的课程接触过,只是对Excel的相关操作可能不太熟悉。

那么保费一定会收取这个值吗?还需要考虑什么因素呢?

首先回答这个问题:收取的保费可以比这个低吗?这个同学可能就会疑惑了,收的保费比这个低?那公司不就赔钱了吗?错!我们应该从宏观和大局考虑,这个产品可能是赔钱的,但是只要所有的产品加起来赚钱就行了。或者说现在是赔钱的,但是未来能够赚的钱更多就行了。

这里就要介绍两个概念:一个叫做Loss leader,一个叫做Cross-subsidy,分别对应上面的两种情况。

Loss leader就是说,虽然这个产品赔钱,但是这个产品能够吸引我的客户买别的能让我赚钱的产品。

Cross-subsidy就要讲一个故事了。一些车险“奸商”发现,客户对于续保有一种粘性。车险虽然是一年期,但是大多数人都会选择续保,尤其是当这个续保是默认了保险公司扣款的时候,他们懒得去换公司。举个例子说,到了快续保的时候,保险公司给你发送了这样一条消息:亲,您的保单下月续期扣款1w元哦,如果想要取消的话,请您来公司51号楼102层111室3桌找珂小姐取消付款呢。谢谢亲哦,么么哒。你看了一眼消息,感觉这个费用似乎比新单高了一些,但是看到了取消付款的复杂流程,你想到:哦,算了,管他呢,我还是继续我的996叭。这种用续单的高保费补贴新单的行为,就是Cross-subsidy(交叉补贴)。一般来讲,任何一个用一部分客户补贴另一部分客户的行为都可以称作Cross-subsidy。

因为这种“粘性”的存在,保险公司想到:新客户我可以收取一个很低的价格来吸引客户。第一期亏本的钱续期补回来就好了。这个时候你就要问了,万一客户续期找了别的公司,没有和这家公司续合约该怎么办?答:那保险公司就亏了呗。所以在定价的时候,续期率假设变得非常重要。

由于上述两个原因,收取的保费可能低于计算的盈亏平衡点。

除此之外,定价模型还要考虑的其它因素有:

- Taxation 税收

- Cost of capital 资本成本

- Margins for adverse future experience 未来的Claim高于期望值是很有可能的。所以要给保费加一点Margin,以确保大多数情况下公司不会赔钱。

4.2 准备金模型

准备金有两种。第一种是针对每个险种的准备金(reserving on an individual basis)。除了这种之外,我们还需要对整体的portfolio做风险评估并提取准备金(reserving on a global basis)。

要掌握这两种reserve的用途,尤其是第二种。为什么我们已经对每个险种提取了准备金,还要再提取一次准备金呢?

- 主要是因为有些风险是没法分到各个险种头上的,比如说再保险公司的信用风险,比如公司的运营风险,比如资产负债不匹配的风险等。

另一个知识点是如何建立准备金的假设。采取什么假设往往取决于算出的这个数要怎么使用。是要放到年度报表里面,还是要用来证明自己的偿付能力?报表往往用的是"best estimate"和"on-going basis",因为报表有true and fair和持续经营假设的要求。而证明自己的偿付能力的时候用的假设往往更加谨慎,而且用的是"break-up basis",就是说如果这个公司破产了,它的资产拿到市场上卖掉能否偿还负债。

IBNR也是一个考点。IBNR有哪些计算方法,分别用了哪些假设。

5 精算合约设计

精算合约设计主要考察的点是如何分析一个保险产品,可能的风险以及解决办法。大致对应CP1课本中的20,21,22,23,24,25,26,27,28,29,30章:

- Chapter 20 Mortality and morbidity

- Chapter 21 Expenses

- Chapter 22 Contract design

- Chapter 23 Pricing and financing

- Chapter 24 Risk governance

- Chapter 25 Risk identification and classification

- Chapter 26 Financial product and benefit scheme risks

- Chapter 27 Accepting risk

- Chapter 28 Risk measurement and reporting

- Chapter 29 Risk transfer

- Chapter 30 Other risk controls

5.1 新合约的设计

这里一个常见的考点是,假如你的公司要出一个新产品,那么需要考虑哪些点。换个问法是,如果某个合约要发生变化,需要考虑哪些点。一定要灵活运用呀同学们。

- The company will have no brand or reputation in this particular market segment. Thus, the company may experience lower levels of new business than for the current whole life contracts.

公司在这方面没有名声,所以在一开始获得客源比较困难。

- The company should undertake sufficient market research to establish that there is demand for this product, and that it would be regarded as a credible product provider.

公司应该进行充足的市场调查。

- Extensive research and development costs

产品开发阶段会有很高的研发费用,所以Overhead cost会很高。这一点适用于题目让大家判断是不是应该出这个新产品。当然,如果这个产品已经研发出来了,可以提一下这个是沉没成本(sink cost),不做考虑。

- Advertising costs, these costs need to be recovered->higher expense loading

广告成本高。为了覆盖广告成本,收的保费也要相应增加。

- Systems/sales procedures may need to be changed

系统和销售程序可能要为这个产品做改变。

- Sales force need to be retrained

销售员可能需要被重新训练。

- Seek advice from the reinsurer

尤其是对于小公司来讲,可以向再保险公司寻求建议。不过这个时候要问自己的问题是:再保险公司就会有经验吗?如果这个产品是只有我们这家公司没做过,那可以,再保险公司可以用它积累的经验和数据提供帮助。但是如果这个全新的拍脑袋产物,比如恋爱险,再保险公司也不一定有相关经验。

- No directly relevant data --> increase risk, increase margin, less competitive, higher chance of getting wrong

新产品意味着我们没数据。所以风险加大,风险加大就意味着要增加保费,增加保费这个产品就更难卖,卖的越少最后出错的概率就越大。

- Lower price to stimulate demand

新产品一般需要降低价格来刺激需求。

- In the end, the level of competition will determine the level of price.

最后,市场竞争会决定保费高低。

- May be a loss leader: One use of a loss leader is to draw customers into a store where they are likely to buy other goods

可能是一个Loss leader: 它的价格低,但是能吸引客户来公司买别的商品。

5.2 数据来源和如何检查

常考有哪些数据来源,以及要怎么对数据做检查。这里基本上就是背的内容。需要注意的是要提你所说的数据和要定价的产品有多大相关性(relevance)?比如你们的标的人口特征一样吗,你们的销售渠道一样吗等等问题。以及可能要对原本的数据做什么调整。

合约可能的风险有哪些

有一些风险是对于任何险种通用的。这些通用的点虽然每个得分不高,但是几乎可以用于每一个关于风险的题目。

- New business volume risk 新单销售数量风险。卖的数量太低,可能利润没有办法补偿广告费用等等Overhead expense。卖的数量太高也有风险,资本金可能不够提取它们的准备金(产险不需要考虑这一点)。

- Mix of business 下面会讲到Cross-subsidy。交叉补贴,就是用一部分客户补贴另一部分客户的行为。当这种情况存在时,如果受补贴的那方买的保单多,补贴的那方买的保单少,就可能存在保险公司受损失的风险。

- Investment risk 投资风险

- Market risk 市场风险

- Credit risk 信用风险

- Cash flow mismatching risk 现金流不匹配的风险

- Liquidity risk 流动性风险

- External risk 外部风险

- Operational risk 运营风险

对于寿险,年金,产险来讲,它们还有一些自己独有的风险。比如产险会承受巨灾的风险,而寿险年金承受巨灾的可能性较低,因为保险标的的相关性更低。

减少风险的工具有哪些

这个就不细讲啦,我的网站里面有非常详细的内容。减少风险的工具

6 内部业务管理

内部业务管理包含盈余管理,如何向外部机构报告,披露资产负债情况,提准备金等。大致对应CP1课本中的31,32,33,34,35,36,37,38章:

- Chapter 31 Provisions

- Chapter 32 Valuation of liabilities

- Chapter 33 Reporting results

- Chapter 34 Insolvency and closure

- Chapter 35 Capital management

- Chapter 36 Capital requirements

- Chapter 37 Surplus and surplus management

- Chapter 38 Monitoring

下面着重讲一下盈余管理。

6.1 盈余管理

盈余管理通俗地讲就是:有钱能干吗?为什么?钱哪里来的?谁让我赚了钱?为什么?

如果保险公司有分红险和投连险,这个问题就变得更加复杂。因为被保险人的利益也要被考虑到。赚了钱还得给被保人分红(对于分红险),降低收取的费用(投连险,费用可变的情况)。

当然,有人会说,保险公司作为奸商,既然这些红利分配是非必须的,那我干啥还要想着被保险人。为了吸引潜在客户购买这些险种呀!比如分红险,销售人员在销售的时候往往是要把前几年的分红记录给客户看的。

除了分配给被保险人,钱还有这些用法:

- 研发(新产品,新技术等等)

- 提高客服质量。

- 多给员工发工资。

- 给股东发股息等

当然,如何分配,还取决于这个盈余是不是“一次性”的。比如旧的机器卖了赚的钱,分配给股东被保险人就不合适。为啥?因为这会提高他们的预期,让他们以为未来每年都能有这样的分红,从而在不久后感到失望。而如果这个盈余是因为业务管理变好了,成本降低,这种可持续性的盈余增加可以在未来稳定提升被保险人/股东的红利水平。

本文采用 署名-非商业性使用-相同方式共享 4.0 国际 许可协议,转载请注明出处。