最近的监管指导意见引发的几点思考

比较关注监管动态的朋友上周一定讨论得热火朝天了。一是《关于进一步加强银行代理渠道费用管理有关事项的通知》(金寿险函〔2026〕65 号)标志着银保渠道报行合一再度深化;二是监管对分红险的演示利率做了不得超过\(3.5\%\)的调降指导。两大政策剑指同个目标:压降保险公司负债成本。

负债成本一直是监管和公司高管非常关心的话题。在当前低利率的经济环境下,压降负债成本是做好资产负债管理不不可或缺的一环。

先来看一下监管对负债成本率的定义。

负债成本率的定义

寿险业务负债有效成本率为负债现金流折现值等于资产账面价值时的年化折现率,计算方法如下:

\[ \text{BV}=\sum_t \frac{\text{CF}_t}{(1+\text{IRR})^t} \]

参数说明:

- \(\text{BV}\) 为报告期末资金运用净额与应收分保准备金之和。在计算时账面价值应扣除非寿险业务未到期责任准备金、非寿险业务未决赔款准备金和非寿险业务应收分保准备金。

- \(\text{CF}_t\) 为寿险存量业务在 \(t\) 时刻的再保前净现金流。预测现金流采用最优估计假设,万能保险现金流应包括保险部分和投资部分,分红保险和万能保险的现金流应包含归属于保单持有人的全部利益;

- \(\text{IRR}\) 为负债有效成本率。

注意这里我讲的是负债有效成本率,这也是更能精确反映负债成本的指标。大家如果对另外两个指标(负债保证成本率和负债资金成本率)更感兴趣,可以看《保险资产负债管理监管规则第 4 号:人 身保险公司资产负债管理量化评估规则》,两个指标都是比较容易理解的。

通俗地理解,负债成本率代表基于公司现有的资产,要正常履行保险合同约定的给付义务,所至少需要的投资收益率。

保险公司的负债成本来自哪里?这就要先从利润的来源讲起。

利源分析和负债成本的构成

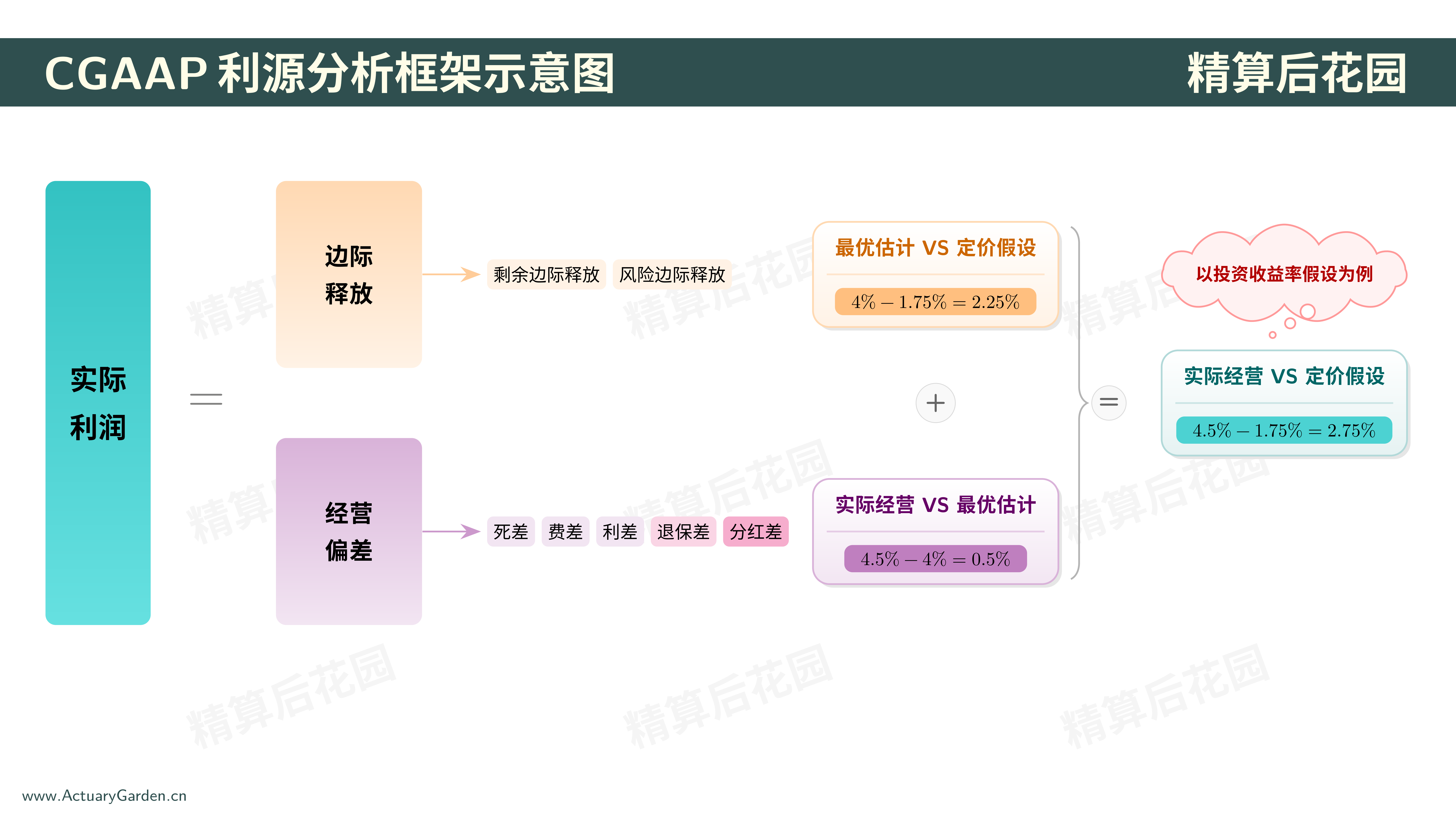

精算部的盈余分析岗通常会做利源分析,研究利润究竟来自何处。其中,基于CGAAP准则(即2009版会计准则),保险公司的利润主要来自于边际释放和经营偏差:

- 边际释放包括剩余边际摊销和风险边际释放,衡量的是最优估计假设与定价假设的差异;

- 经营偏差包括死差、费差、利差、退保差、分红差等,衡量的是实际经营结果与最优估计假设的差异。

以投资收益率假设为例,若定价利率为\(1.75\%\),公司的最优估计假设为\(4\%\),则有\(4\% − 1.75\% = 2.25\%\)的边际释放;若实际投资收益率为\(4.5\%\),则还有\(4.5\% − 4\% = 0.5\%\)的经营偏差。合计可以赚取\(4.5\% − 1.75\% = 2.75\%\)的利差。

理解了利润来源,也就理解了负债成本的构成。上述示例中,\(1.75\%\)的定价利率就代表利差对应的成本。同样地,死差、费差、退保差、分红差也都有其对应的成本。这样我们对最近的监管政策就可以这样理解:

- 银保渠道报行合一再度深化,是对负债成本中的费用成本进行管控;

- 调降分红演示利率,则是对负债成本中的分红成本进行管控。

当然,刚才Jackie讲的并不是利源分析的唯一方式。除了CGAAP利源分析以外,还有法定利源分析、营运利润和IFRS17的利润表列报。具体知识框架见:《寿险精算实务知识图谱》。

本文采用 署名-非商业性使用-相同方式共享 4.0 国际 许可协议,转载请注明出处。